Die Wachstumskurve im digitalen Zahlungsverkehr zeigt weiterhin steil nach oben: das prognostizierte jährliche weltweite Wachstum von über 12% wird zu einer Vergrößerung des Marktvolumens von derzeit rund 8,9 Billionen Euro auf mehr als 14 Billionen Euro bis 2027 führen, was sich deutlich auf den Acquiring Markt auswirken wird: mit einem jährlichen Wachstum von ca. 7% (E-Commerce Wachstum ca. 10% p.a.) wird das Volumen der Dienstleistungsumsätze bis Ende 2027 auf weltweit ca. 100 Milliarden US-Dollar anwachsen.

Für Acquirer und Payment Service Provider (PSPs) gilt es, ihre Beziehungen zu ihren Händlerkunden neu zu positionieren, um relevant zu bleiben und weiterhin am Marktwachstum zu partizipieren: der Markt für Händler-Zahlungsabwicklung ist geprägt von tiefgreifenden Veränderungen, die sowohl von den Bedürfnissen der Konsumenten als auch von technologischen und regulatorischen Einflüssen ausgehen. Neue Partnerschaften und Strukturen zwischen Händlern und ihren PSPs führen zu tektonischen Verschiebungen im Payment Business.

Die traditionell Kunden-Lieferanten-lastige Beziehung wird auf eine neue Ebene gehoben, und es entstehen vielfältige Möglichkeiten für Innovationen und echten Mehrwert. Die Eintrittsbarriere für neue Akteure hat sich gleichfalls erheblich gesenkt, was zu einer Vielzahl neuer Anbieter mit spezialisierten Lösungen für Händler geführt hat, sowohl im stationären Handel als auch im E-Commerce.

Schaubild 1: Vier-Parteiensystem unter Druck (SCT Inst – SEPA Instant Payments, SRTP – SEPA Request to Pay, BNPL – Buy now Pay later)

Die klassische, aus dem Kreditkartengeschäft bekannte Vier-Parteien-Struktur bestehend aus Konsumenten, Händlern sowie deren Bankdienstleister (Issuer und Acquirer) ist nicht mehr in Stein gemeißelt. Neue Player, insbesondere auf Seiten der Konsumenten, wie Mobile Wallets (Apple, Google) und digitale Giganten (PayPal, Amazon) haben ihre Position an der Schnittstelle zum Konsumenten gefestigt und setzen so die Issuer unter Druck. Gleichzeitig bietet eine wachsende Anzahl hochspezialisierter Zahlungsabwickler, wie Acquirer, PSPs, Payment Facilitators und Payment Orchestrators Händlern maßgeschneiderte Lösungen. Das Portfolio verfügbarer Zahlungsmethoden für Händler und Konsumenten hat sich ebenfalls über die klassischen Kartenprodukte hinaus erheblich erweitert, hauptsächlich getrieben durch regulatorische Veränderungen und privatwirtschaftliche Initiativen.

Die Regulierung, insbesondere PSD2/3, spielt eine entscheidende Rolle als Innovationstreiber, obwohl sie in der Vergangenheit doch eher als Innovationsbremse gegolten hat. Sie schafft die Grundlage für Open Banking und Open Insurance auf dem Weg hin zu Open Finance. Dieser rechtliche Rahmen fördert die Verbreitung alternativer Bezahlmethoden, Tokenisierung und datenbasierter Geschäftsmodelle und sorgt für eine weitere Diversifizierung der Dienstleister-Landschaft, sowie perspektivisch auch eine größere europäische Unabhängigkeit im Zahlungsverkehr.

Die Zukunft des Zahlungsverkehrs zeichnet sich aus durch branchenübergreifende Ökosystemmodelle mit Customer Journeys im Mittelpunkt, bei denen Zahlungen in die eigentlichen Anwendungsfälle – z.B. das Buchen einer Reise, die Suche nach Handwerkern, der Kauf eines Basisproduktes – nahtlos integriert werden und somit invisibel in den Hintergrund treten. Der Schlüssel zu dieser neuen Realität sind „die richtigen Daten zur richtigen Zeit am richtigen Ort“. Datenanalyse und darauf basierende personalisierte Geschäftsmodelle erhöhen die Effizienz, erschließen Cross-Selling-Potenziale und steigern die Kundenzufriedenheit, indem sie friktionsfreie Customer Journeys ermöglichen. In einer Welt der Datenökonomie erwarten Händler von ihren Zahlungsdienstleistern DSGVO-Konformität, dynamische Datenanalyse und dadurch mehr Transparenz über das Bezahl- und Kaufverhalten ihrer Kunden.

Insgesamt ist zu beobachten, dass sich Payment und Banking voneinander entkoppeln und diese Disintermediation neue Akteure mit erweitertem Leistungsportfolio und Mehrwert für Händler und Konsumenten hervorbringt. Es ist Zeit für Unified Commerce, der alle Stationen in der Interaktion zwischen Konsumenten und Händlern abdeckt.

Konsumenten wollen in ihren daily journeys unterstützt werden, bezahlen ist nur ein „notwendiges Übel“

Intuitive, kontextsensitive Angebote und Benutzerführung, getrieben von digitalen Innovatoren wie Apple, Google und Amazon haben das moderne Nutzererlebnis (UX) geprägt. Konsumenten erwarten allumfassende und allgegenwärtige Unterstützung ihrer User Journeys, frei von Medienbrüchen und mit wenigen Clicks. Für Händler und ihre Zahlungsdienstleister bedeutet dies, über Jahre zementierte Komfortzonen zu verlassen und vom Endkunden her zu denken. Beibehalten des Status quo ist nicht länger ausreichend.

Schaubild 2: Was Konsumenten erwarten

Bequemlichkeit, Einfachheit und Sicherheit stehen für Konsumenten im Mittelpunkt ihres Einkaufserlebnisses, einschließlich der freien Wahl des für sie passenden Zahlungsinstruments, sei es „pay before“, „pay now“ oder „pay later“. Dabei ist der Bezahlvorgang lediglich ein notwendiges Übel, das eigentliche Einkaufserlebnis steht im Vordergrund. Der Bezahlprozess muss folglich reibungslos und ohne Unterbrechungen funktionieren. Zusätzlich begrüßen Konsumenten mit dem Bezahlen verknüpfte Mehrwertleistungen, wie z.B. Bonus- und Treueprogramme sowie Buy now Pay later (BNPL)-Angebote.

Der durch Digitalisierung und Datenanalyse vom Handel getriebene Trend zur Hyperpersonalisierung, wie z.B. personalisierte Empfehlungen, Beratung und Services, oft unterstützt durch künstliche Intelligenz (KI) und Technologien wie Augmented Reality (AR), ermöglichen es den Konsumenten, schneller und gezielter auf die gewünschten Produkte und Dienstleistungen zuzugreifen: durch Hyperpersonalisierung kann die Servicierung der Konsumenten erhöht werden. Bei der Verwendung persönlicher Daten erwarten Konsumenten Transparenz über deren Verwendung. Der auf Einwilligung zur Datenverwendung basierende Konsumentenvorteil muss klar erkennbar sein, dann belohnen Endkunden ihre Händler mit Loyalität und größeren Warenkörben.

Um diese Erwartungen zu erfüllen, haben Händler, Zahlungsdienstleister und Banken in den letzten Jahren erhebliche Anstrengungen unternommen. Dank medienbruchfreiem „One-Stop-Shopping“ mit „One-Click-Payments“ haben sich die User Journeys großteilig verbessert und mit Gamification-Ansätzen werden Kunden zu aktiven Akteuren, statt reinen „Konsumenten“. Big Tech und innovative FinTechs haben auch hierfür den Weg bereitet. Ein wesentlicher Faktor friktionsfreier User Journeys ist das digitale Onboarding und die Kundenidentifikation. Digitale Identitäten bis hin zu „Pay with your ID“ – in den nordischen Ländern bereits weit verbreitet – können der nächste logische Schritt zur ID-Wallet sein und die User Journey weiter vereinfachen.

Zusammenfassend gesagt möchten Konsumenten ihre Zahlungen unsichtbar, reibungslos, einfach, bequem und sicher abwickeln, eingebettet in ein exzellentes Einkaufserlebnis. Was simpel und logisch klingt, stellt Händler und Zahlungsdienstleister vor bisher nicht ausreichend gelöste Herausforderungen.

Händler erwarten umfassende Servicierung durch ihre Payment-Dienstleister

Die zunehmende Vielfalt an Bezahlarten, die Forderung nach „everything instant“ und die Verschmelzung von stationärem Handel und E-Commerce hin zum Unified Commerce sind nur einige der Themen, die von Händlern Aufmerksamkeit und Investitionen erfordern. Interne Ressourcen und fachspezifisches Know-How im Bereich Zahlungsverkehr sind aber meist Mangelware. Hier kommen spezialisierte Payment-Dienstleister ins Spiel, die umfassende Unterstützung bieten können. Traditionell beschränkten sich Diskussionen zwischen Händlern und Payment-Dienstleistern jedoch auf Preisverhandlungen und den richtigen Payment-Mix, da die Zahlungs-Akzeptanz händlerseitig meist als reiner Kostenfaktor ohne echten Mehrwert betrachtet wird.

Es ist daher nicht überraschend, dass die Mehrzahl der Händler vor allem die unzureichende fachliche Unterstützung ihrer PSPs beklagt, wozu auch Support bei der Umsetzung regulatorischer Vorgaben gehört. Gleichzeitig wünschen sich Händler mehr Transparenz bei den Kosten der einzelnen Bezahlarten.

Zum Basisangebot eines kundenorientierten PSP gehört heute ein Merchant Service-Cockpit, das dem Händler einfachen und intuitiven Zugriff auf alle relevanten Transaktionsdaten und Kosten liefert. Dazu gehört auch die plug & play Integration in die Back-End-Systeme (z.B. Kundenbindung, CRM, ERP & Warenwirtschaft, Cash Management Personalwesen, Shopsysteme, etc.), hier bemängeln viele Händler, dass durch den PSP gelieferte Transaktionsdaten nicht in ihre internen Systeme integriert werden können. Zur Differenzierung des Angebotes erwarten Händler darüber hinaus eine breite Palette an Value Added Services. Für große Händler spielen zusätzlich Effizienzgewinne und Kostenvorteile durch Payment Orchestration zur besseren Beherrschung ihrer Payment-Komplexität eine entscheidende Rolle. Auch hier erwarten sie mehr von ihren Dienstleistern. Datenökonomie und Künstliche Intelligenz eröffnen zusätzliche Möglichkeiten, Händler mit Mehrwertdiensten über die reine Bezahlabwicklung hinaus in ihrem Geschäft zu unterstützen.

PSPs können relevanten Mehrwert bieten, indem sie sich auf ganzheitliche Lösungen konzentrieren, dadurch die Händlerbeziehung stärken und ihre Austauschbarkeit reduzieren. Um Mehrwert-Services angereicherte, kontobasierte Zahlungsmethoden, die keine klassische Mitgliedschaft in Card Schemes erfordern, bieten Banken, die bisher nicht im Händler-Acquiring-Geschäft tätig waren, neue interessante Ansätze, Händler zurück in ihr Banken-Ökosystem zu ziehen. Neben den vorgenannten A2A (Account-to-Account) Bezahlarten stehen hier Händlerfinanzierungen, BNPL-Optionen, sowie Value-Added Services im Bereich Kundenbindung, Datenanalyse und Backoffice-Unterstützung im Vordergrund. So verschwimmen die Grenzen zwischen Issuern und Acquirern und Banken können perspektivisch Händler und Konsumenten gleichermaßen bedienen.

Ein wesentlicher Baustein für Mehrwert ist die DSGVO-konforme Datenanalyse für Transparenz über das Bezahl- und Kaufverhalten der Konsumenten. 45% der Händler geben an, dass sie keine verwertbaren Analysen von ihren Zahlungsdienstleistern erhalten. Die Analyse verschiedener Bezahlmittel, genutzter Interaktions- und Kommunikationskanäle, Produkt- und Servicepräferenzen sowie des generellen Kundenverhaltens ist die Grundlage hyperpersonalisierter, kundenspezifischer Angebote für Konsumenten. Technologie-getriebene PSPs können das notwendige Daten-Know-How aufbauen und in kommerzielle Servicepakete für Händler umsetzen, die nicht nur an der Konsumentenschnittstelle Nutzen stiften.

Gezieltes Datenmanagement kann Händler auch bei der Optimierung interner Prozesse unterstützen. „Die richtigen Daten zur richtigen Zeit am richtigen Ort“: die Operationalisierung dieses Zielbildes kann beispielsweise durch ein interaktives Händler-Dashboard erfolgen, welches als Datenanalyse- und Reporting-Hub der Händler dient: ein personalisierbares, in Echtzeit verfügbares Monitoring der Bezahlvorgänge, das detaillierte Auswertungen zum Umsatzverlauf, den einzelnen Produkten, Zahlungsmitteln und weitere kaufmännische Auswertungen bietet. Berichte und Analysen bieten Einblicke in das Kauf- und Bezahlverhalten der Konsumenten als Grundlage personalisierter Kundenansprache zur Unterstützung von Cross- und Up-Selling. Weitere Komponenten können das Tracking von Transaktionen und Auszahlungsplänen sowie Berichte über fehlgeschlagene Transaktionen, Reklamationen und Retouren umfassen. Insgesamt bringt der Trend zur Datenökonomie für Händler auch mehr Möglichkeiten zur Servicierung ihrer Endkunden. So kann das historische Bezahlverhalten von Konsumenten auch als Basis für personalisierte Angebote dienen. Gerade im E-Commerce können beispielsweise als bonitätsstark eingestufte Kunden Bezahlarten nutzen, die für den Händler grundsätzlich mit einem höheren Risiko behaftet sind, (z.B. Lastschrift, BNPL, etc.) während Neukunden oder Bonitätsschwache nur Bezahlarten mit Zahlungsgarantie nutzen können. Diese Form des risikoadjustierten Acquiring ermöglicht dem Händler, auf für ihn günstige Bezahlarten auszuweichen und erhöht die Zufriedenheit der Konsumenten.

Für klassische Acquirer und Payment Service Provider bedeuten diese Entwicklungen, sich zu umfassenden Payment Orchestrators zu wandeln, die den Handel in all seinen zahlungsnahen Belangen unterstützen. Von der dynamischen Zahlungsabwicklung, über die Kunden- und Datenanalyse, bis hin zu hyperpersonalisierten Mehrwertleistungen für Händler und Konsumenten. Während im traditionellen und preisfokussierten Acquiring ein Verdrängungswettbewerb herrscht, bietet sich hier Platz für Innovation und Wachstum. Denn auch für PSPs gilt: wer erfolgreich verkaufen will, muss Kundenprobleme lösen. In einem auf Konsumenten fokussierten B2B2C-Markt geht es also auch immer darum, was Endkunden erwarten, die ja vom Wandel im Commerce und Zahlungsverkehr besonders betroffen sind.

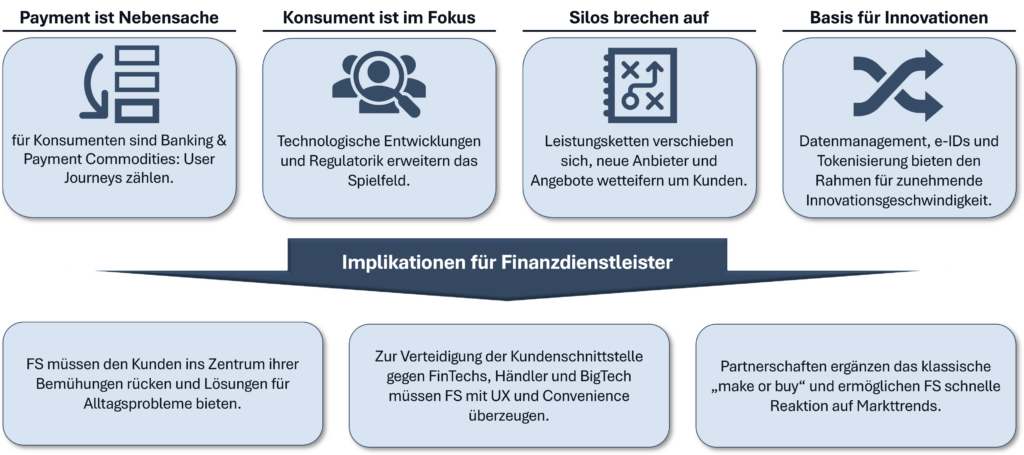

Schaubild 3: Implikationen für Finanzdienstleister

Fazit

Die intelligente Kombination der vorgenannten Komponenten unterlegt mit einem neuen Vertriebsansatz ist die Basis für erfolgreiches Agieren. Was also macht einen erfolgreichen „Acquiring New“ PSP aus, den seine Händler-Kunden als Mehrwert-Partner betrachten? Striktes B2B2C-Denken vom Konsumenten her, Kundenfokussierung, Technologiekompetenz und hohe Innovationskraft. Der essenzielle Transmissionsriemen hierbei ist ein grundlegend neues Verständnis von Vertrieb: edukativer Lösungsvertrieb, der den Akteuren Orientierung im Payment-Dschungel bietet, erfordert neben dem tiefen Verständnis der konkreten Händlerprobleme und der Entwicklung echter Lösungsangebote auch eine entsprechende Kommunikationsstrategie mit hoher Problemlösungskompetenz.