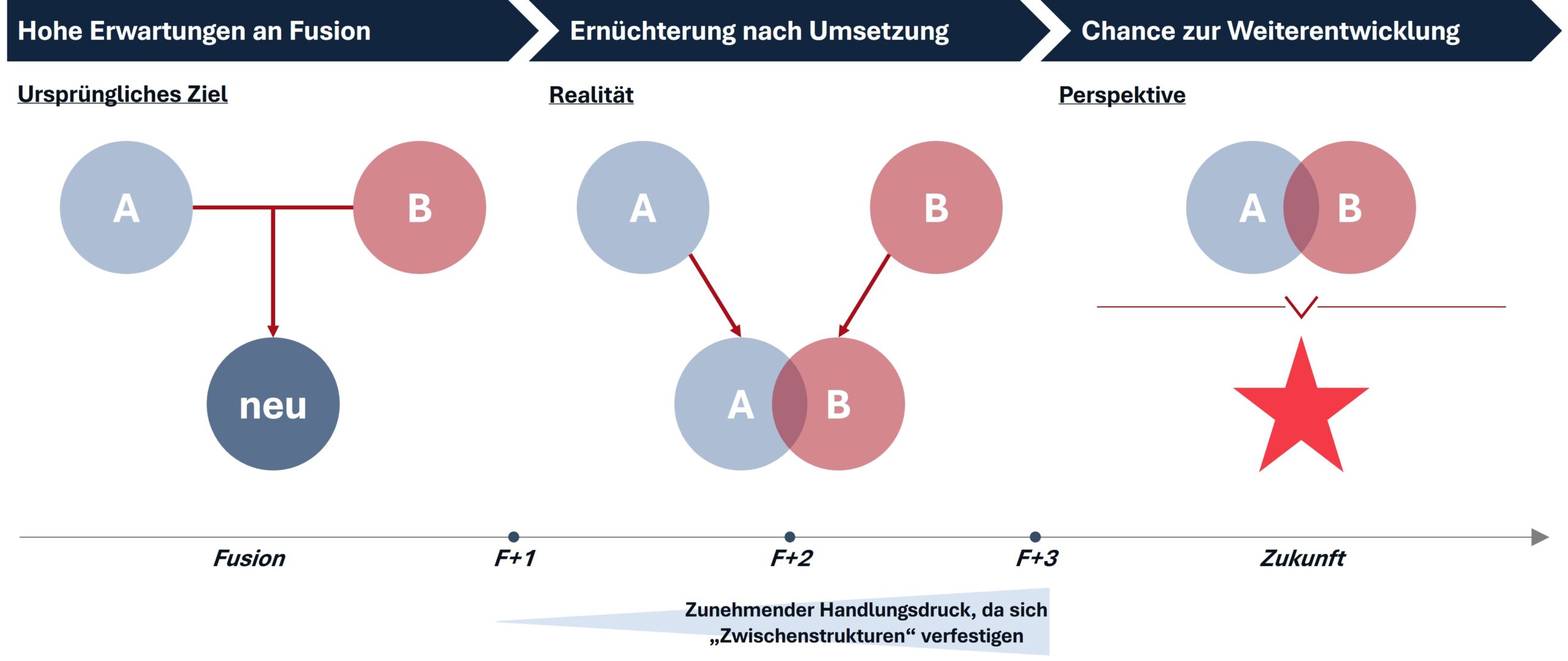

Die Dynamik der Unternehmenszusammenschlüsse bei deutschen Genossenschaftsbanken ist nach wie vor hoch. Die mit den Fusionen einhergehende Ausweitung der Unternehmensgröße, der Geschäftsgebiete und vielfach auch Geschäftsfelder erhöht jedoch die Anforderung an das Management der fusionierten Banken. Man wächst oftmals buchstäblich „in neue Dimensionen“. So kann es nicht verwundern, wenn die mit einer Fusion verbundenen hohen Erwartungen nicht immer erreicht werden und sich in der Fusionsumsetzung Ernüchterung oder gar Frust breitmacht. Zwei bis drei Jahre nach einer Fusion bestehen hinter einer einheitlichen Fassade oftmals parallele Welten und Strukturen der Althäuser. Diese nicht selten anzutreffende Situation kann jedoch auch als Chance verstanden werden, auf Basis der gemachten Erfahrungen einen Prozess der gemeinsamen Weiterentwicklung zu gestalten. So können die ursprünglich gesteckten Ziele doch noch erreicht oder sogar übertroffen werden. Der EGC-Ansatz der „Post Merger Mobilisierung“ unterstützt Banken dabei, die Fusion „in den Köpfen und Herzen“ zu vollziehen und die Leidenschaft für neue Ziele zu entfachen (vgl. Abbildung 1).

Abbildung 1: Grundüberlegung: Ernüchterung nach der Fusionsumsetzung als Chance zur Weiterentwicklung

Weiterhin hohe Bedeutung von Fusionen in der Genossenschaftlichen Finanzgruppe

Der Konzentrationsprozess deutscher Genossenschaftsbanken ist nicht neu. So reduzierte sich die Anzahl selbstständiger Institute im Zeitraum 1970 bis 2000 um rund 5.300 Banken.[1] Seit dem Jahr 2000 hat sich die Anzahl der Institute bis heute (letzter Stand per 31.12.2023) um weitere 61% (= 1.097 Banken) verringert. Betrachtet man die letzten 10 Jahre, so betrug der Rückgang pro Jahr konstant zwischen 2,5 und ca. 6%, d.h. pro Jahr fanden ca. 30 bis 60 Fusionen statt. Parallel stieg die durchschnittliche Bilanzsumme der Genossenschaftsbanken von 298 Mio. EUR im Jahr 2000 bzw. 708 Mio. EUR im Jahr 2013 auf nunmehr 1.685 Mio. EUR (2023). Hinter diesem Durchschnittswert steht eine heterogene Größenstruktur, die sich tendenziell ausweitet: Während insbesondere größere und große Banken weiter fusionieren und so schrittweise ausgesprochene Metropol- und Regionalbanken mit Bilanzsummen deutlich oberhalb 10 Mrd. EUR entstehen, möchten gerade sehr kleine Banken oftmals weiterhin selbstständig bleiben.[2]

In den Jahren 2021 bis 2024 wurden in Summe ca. 120 Bankenfusionen vollzogen, d.h. es haben ca. 250 Banken fusioniert, wenn man die Fusionen von drei und mehr Instituten berücksichtigt. Betrachtet man die Größe der dabei entstandenen Fusionsbanken (Abbildung 2), so zeigt sich eine Häufung im Bereich der mittleren Bilanzgrößen (1,0 bis 2,5 Mrd. EUR). Rund 40% der Fusionsbanken liegen in einer Größenklasse von 2,5 Mrd. EUR Bilanzsumme oder mehr und 1/5 der fusionierten Banken im Betrachtungszeitraum sind größer als 5 Mrd. EUR Bilanzsumme. Kleinere Fusionshäuser mit unter 1 Mrd. EUR Bilanzsumme sind hingegen mit einem Anteil von 23% unterrepräsentiert. Die deutliche Mehrheit der fusionierten Häuser liegt somit oberhalb der Durchschnittsgröße aller Banken von ca. 1,6 Mrd. EUR Bilanzsumme.

Abbildung 2: Anzahl fusionierter Banken und Größe nach Fusion 2021-2024[3]

Fusionsmotive und -zielsetzungen haben sich im Zeitverlauf verändert: In der Vergangenheit stand die Erschließung von Synergieeffekten regelmäßig im Fokus der Fusionsvorhaben. Während auf der Ertragsseite durch größere und damit (vermeintlich) schlagkräftigere Einheiten im Vertrieb (Ausbau von Kompetenz, Einsatz von Vertriebsspezialisten, z.B. für bestimmte Segmente und Zielgruppen) eine höhere Potenzialausschöpfung angestrebt wurde, konnten auf der Aufwandsseite Personalkapazitäten vor allem in den Marktfolge und Stabsbereichen zusammengelegt und reduziert werden. Auch im Sachaufwand wurden und werden Kostensynergien vermutet, die sich z.B. beim Gebäudeaufwand immer dann ergeben, wenn für wegfallende Hauptstellen und Filialstandorte ehemals selbständiger Banken alternative Nutzungsmöglichkeiten gefunden werden. Als weitere klassische Fusionszielsetzung kann die Stärkung der Eigenkapitalbasis genannt werden.

Diese „herkömmlichen“ Fusionstreiber haben weiterhin grundsätzliche Relevanz, werden jedoch ergänzt durch aktuelle Herausforderungen. An erster Stelle ist hier die Demographie in Verbindung mit dem Fachkräftemangel zu nennen.[4] Viele Belegschaften gelten als „überaltert“ (Altersdurchschnitt der Mitarbeiter in einzelnen Einheiten z.B. deutlich über 50 Jahre) mit dem Effekt, dass in einer Zeitspanne von 3-5 Jahren ganze Teams in Rente gehen werden. Gleichzeitig fehlt es an qualifiziertem Nachwuchs, sowohl im Vertrieb, aber auch für Spezialisten in der Marktfolge und den Steuerungsbereichen. Technischer Fortschritt und die Regulatorik sorgen dafür, dass in diesen Einheiten immer mehr spezifisches Fach-Know How erforderlich ist. Verschärfend kommt hinzu, dass Banken in diesen Bereichen, die nicht vollkommen „bankspezifisch“ sind, nicht nur mit anderen Banken oder Sparkassen als Arbeitgeber im Wettbewerb stehen, sondern auch mit weiteren Dienstleistungsunternehmen oder der öffentlichen Verwaltung. Die Bildung größerer Einheiten eröffnet den Banken neue Möglichkeiten bei der Sicherstellung und dem Ausbau der Arbeitgeberattraktivität, der Auslastung erforderlicher Spezialistenstellen sowie der Vermeidung von einzelnen Kopfmonopolen.

Deutlich größere Banken schaffen auch die Basis für die Erschließung neuer Geschäftsfelder im Banking (z.B. Private Banking, größere Firmenkunden im Mittelstand, Spezialfinanzierungen/Branchenspezialisten) sowie im Non-Banking (Beteiligungsgeschäft, Immobilien, regionales Ökosystem). Erst große Einheiten können sich aufgrund der dann gegebenen „Masse“ eine professionelle Ausgestaltung erforderlicher Querschnitts- und Managementfunktionen „leisten“ (Projektmanagement, Digitalisierung, Organisationsentwicklung, Personalentwicklung, Business Development, …).

Hohe Erwartungen, aber oftmals Ernüchterung in der Umsetzung von Bankenfusionen

Mit Fusionsvorhaben sind also ehrgeizige Ziele verknüpft. So wird z.B. der Aufsichtsrat einer fusionierten Bank regelmäßig ein Interesse daran zeigen, wie sich das Nutzeninkasso aus den strategischen Mehrwertpapieren entwickelt und ob sich die prognostizierte Ergebnisverbesserung bei Erträgen und/oder Kosten tatsächlich einstellt.

Marktstudien und wissenschaftliche Untersuchungen zeigen regelmäßig, dass durch Fusionen entstehende größere Banken einen Effizienzgewinn erzielen können. Eine fusionsbedingte Verbesserung des Vertriebserfolges ist hingegen nicht positiv mit der Unternehmensgröße korreliert.[5] Das bestätigen unsere Projekterfahrungen: Fusionen sind nicht zwangsläufig erfolgreich durch das Erreichen neuer Größe. Zudem gibt es im Zusammenhang mit Bankenfusionen ein beträchtliches Enttäuschungspotenzial. In den Jahren nach einer erfolgten Fusion ist immer wieder eine gewisse Ernüchterung in Banken festzustellen, weil die angestrebten Ziele nicht oder nur teilweise erreicht werden.

Als Ursache können in unterschiedlichem Ausmaß immer wieder anzutreffende Herausforderungen ausgemacht werden, mit denen sich fusionierten Banken konfrontiert sehen (s. Abbildung 3).

Abbildung 3: Handlungsfelder in Fusionsbanken

Optimieren nach Funktionieren

Bankfusionen werden typischerweise nach dem Prinzip des „Funktionieren vor Optimieren“ konzipiert. D.h. der Fokus liegt zunächst auf der technisch-organisatorischen Zusammenführung, der Day 1-Readiness sowie der Sicherstellung des laufenden Betriebs. Die fachliche Weiterentwicklung wird in diesem Kontext zunächst depriorisiert, vor allem auch vor dem Hintergrund der bestehenden Ressourcenengpässe. Dies bedeutet, dass im Nachgang zur Fusion vielfältige Anpassungsmaßnahmen durchgeführt werden müssen. Hierbei geht es nicht nur um die Optimierung der Prozesse – vielfach werden auch eher strategische Themen zurückgestellt. Diese „Bugwelle“ ist dann als Nachholbedarf an vielen Stellen sichtbar und führt dazu, dass angestrebte Synergieeffekte nicht erzielt werden können. In den letzten Jahren wird vielfach auch ein „Funktionieren und Optimieren“ propagiert, um den skizzierten Nachlaufeffekt zu vermeiden oder auch, um aktuelle Themen, wie z.B. Digitalisierung oder Nachhaltigkeit, gleich mit zu bearbeiten. Gleichwohl das Arbeiten in fachliche Zielbilder hinein ein Fusionserfolgsfaktor ist, muss die Frage erlaubt sein, ob ein solcher Ansatz des „Draufsattelns“ nicht in vielen Fällen ein zu großer Anspruch ist, der die Organisation überfordert. Gerade kleinere und mittelgroße Banken werden hier in ihrer Projektmanagement- und Veränderungsfähigkeit an ihre Grenzen stoßen.

Synergiehebung 2.0

Im Rahmen von Fusionen werden üblicherweise Synergieziele für alle Bereiche formuliert, seien es zu erschließende Markt- und Ertragspotenziale oder Kostensynergien. Die Zusammenfassung erfolgt dann in einem Fusions-Business Case sowie der Mittelfristplanung. Aber: Bevor die Fusion wirken kann, muss sie erst einmal realisiert werden. Das Bestreben der Entscheidungsträger ist somit im Vorfeld nachvollziehbarerweise auf das Gelingen der Fusion ausgerichtet – und erst in zweiter Linie auf das „danach“. In diesen Kontext sind politische Rücksichtnahmen und Kompromisse bezüglich Standorte, Aufbauorganisation und Stellenbesetzungen einzuordnen. Diese unterstützen vielleicht eine positive Fusionsentscheidung, sind jedoch nach der Fusion eher Hemmnisse auf dem Weg zur Erreichung der betriebswirtschaftlichen Ziele und für einen kulturellen Aufbruch. Ein Verharren im „Zwischenzustand“ von alten Strukturen und Zusagen darf nicht zu lange dauern, da bestehende Beharrungskräfte im Zeitablauf immer stärker werden und sich Führungskräfte sowie Mitarbeiter dann entsprechend eingerichtet haben. Je länger gewartet wird, desto mehr Energie wird benötigt werden, um diesen Zustand wieder zu verlassen.

Nachjustierung Aufbauorganisation

Dies gilt insbesondere für die Aufbauorganisation der Fusionsbank. In der Post Merger-Phase zeigt sich vielfach, dass einige konzeptionelle Überlegungen nicht tragen und adjustiert werden müssen. Struktureller Anpassungsbedarf entsteht auch durch personelle Veränderungen (Fluktuation, interne Wechsel) sowie die nicht ausreichende Performance von Führungskräften, die den gestiegenen Anforderungen nicht mehr gerecht werden.

Führung in neuen Dimensionen

Denn fusionierte Banken werden nicht nur größer, sie werden auch komplexer und stellen höhere Anforderungen an das Management. Vorstände und Führungskräfte müssen mit der neuen Größe und damit verbundenen neuen Rollen zu Recht kommen. Mehr Delegation, weniger Mikromanagement sind gefragt. Auch die regionale Ausdehnung großer Banken mit Entfernungen von bis zu 100 km zwischen den Standorten muss bewältigt werden, z.B. durch die Ausgestaltung effizienter regionaler Strukturen in der Flächenbank und die Umsetzung adäquater Zusammenarbeitsmodelle, wenn Mitarbeiter einer Organisationseinheit über mehrere Standorte verteilt arbeiten (Stichwort „New Work“).

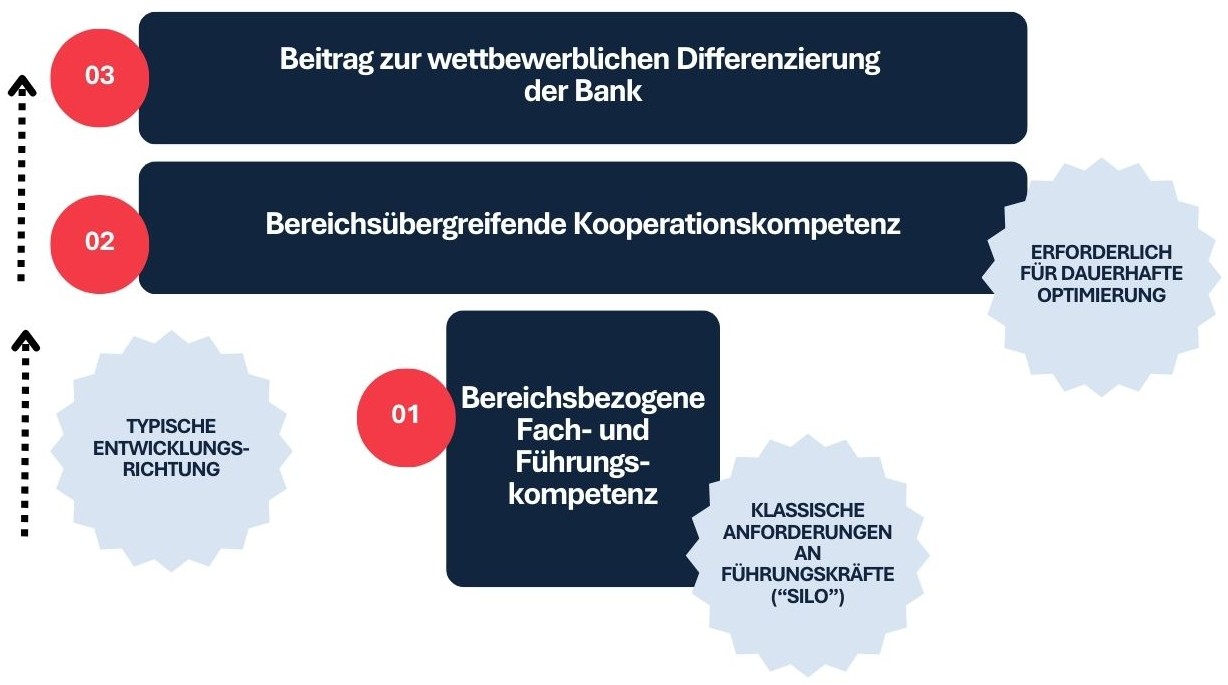

Gerade der Umgang mit den veränderten Anforderungen an Vorstände und Führungskräfte ist nach unserer Erfahrung ein zentraler Erfolgsfaktor für eine nachhaltig erfolgreiche Fusion bei wachsender Betriebsgröße. Dies kann im EGC-Kompetenzmodell für Führungskräfte veranschaulicht werden (vgl. Abbildung 4).

Abbildung 4: EGC-Kompetenzmodell für Führungskräfte

Traditionell dominieren bei kleinen und mittelgroßen Banken bereichsbezogene Anforderungen an die Fach- und Führungskompetenz im jeweiligen „Silo“. Wenn in kleinen Banken selbst der Vorstand operativ tätig ist bzw. sein muss, ist auch die Führungskraft in erster Linie Fachspezialist im eigenen Bereich. Wächst die Bank – wir beobachten hier eine Art kritische Größe von ca. 1 Mrd. EUR DBS – dann ergeben sich neue, erweiterte Anforderungen an die Führungskräfte, insbesondere der F2-Ebene direkt unterhalb des Vorstandes. Hier reicht es nicht mehr aus, der Experte im eigenen Bereich zu sein und diesen „im Griff“ zu haben. Führungskräfte müssen vielmehr auch eine Gesamtverantwortung für die Bank übernehmen und sich als Teil der End-To-End-Wertkette begreifen. Somit ist es dann logisch und zulässig, auch eine Position zu anderen Bereichen zu haben und gemeinsam im Führungskreis die Weiterentwicklung der Bank unter Gesamtverantwortung des Vorstands voranzutreiben. Führungskräfte werden so eher zu „Managern“ und benötigen hierfür die entsprechende Kooperationskompetenz. Der eigene Bereich ist weiterhin wichtig, das zentrale Erfolgsmaß ist aber der Beitrag für den Gesamterfolg der Bank und nicht, dass der eigene Beritt möglichst „gut aussieht“. In vielen Banken, die fusionsbedingt neue Größen erreichen, werden diese Wachstumsschmerzen in der Führung des Unternehmens gespürt.

Sinnstiftung für kulturelle Integration

Für einen erfolgreichen Fusionsprozess braucht es die kulturelle Integration der Althäuser. Dies kann nur mit den Führungskräften und Mitarbeitern gelingen. Eine rein betriebswirtschaftliche Logik nimmt Mitarbeiter im Fusionsprozess emotional jedoch nicht mit. Irgendwelche Zielkennzahlen (CIR, Eigenkapitalrentabilität, Marktanteile, etc.) entfachen keine Begeisterung, keine Aufbruchsstimmung. Auch die Aussicht auf eine größere Bank als Arbeitgeber kann auf geteilte Meinungen stoßen. Somit braucht es eine nachvollziehbare Sinnstiftung, die sich aus dem Leitbild (Geschäftszweck) und – besonders bei Genossenschaftsbanken – aus der regionalen Verankerung ableitet. Dies gilt insb. für Banken, die in einem stufenweisen Prozess „zusammenfusioniert“ wurden und sich somit aus mehreren Identitäten zusammensetzen. Ein echtes kulturelles Zusammenwachsen ist in vielen Fällen auch drei bis vier Jahre nach der Fusion nicht erfolgt. Ein solcher Prozess braucht Zeit und vor allem Stringenz und Nachhaltigkeit in der Führung.

Aufbruch zur kontinuierlichen Optimierung

Eine Fusion ist eine außergewöhnliche Kraftanstrengung. Im Nachgang besteht bei Führungskräften und Mitarbeitern vielfach der Wunsch nach ruhigen Zeiten. Dies gilt umso mehr für Banken, die „in Serie“ fusionieren und bei denen zwischen den einzelnen Fusionen nur ein bis zwei Jahre Pause liegen. Es besteht die Gefahr, dass viele gute Ansätze in den operativen Niederungen versanden – auch weil es nach der Fusion kein stringentes Programm- bzw. Projektmanagement mehr gibt, d.h. eine zentrale Stelle, die alle zukunftsgerichteten Maßnahmen und Projekte steuert und koordiniert.[6] Die Auswirkungen aus der Umsetzung der bis zu 250 Vorstandsvorlagen gem. Fusionsmeilensteinplan reichen in vielen Fällen zeitlich weit über die unmittelbare Fusion hinaus. Wie kann hier ein zielgerichtetes, effizientes Controlling erfolgen? Die Delegation in die (dezentrale) Linienverantwortung birgt die Gefahr, dass das Tagesgeschäft wieder Überhand gewinnt und/oder Zielsetzungen im Zeitverlauf „weichgespült“ werden. Andererseits gibt es gerade in großen Fusionsbanken oftmals mehr Ressourcen und „Freiräume“ für konzeptionelle Ausarbeitungen. Wenn sich neue Führungskräfte in der Situation sehen, sich „beweisen“ zu müssen, werden zu viele neue Themen initiiert, die in Summe die Komplexität weiter erhöhen und nicht mehr beherrscht werden.[7] Um dieser Herausforderung zu begegnen, ist die Überführung des Fusionsprojektes in die Governance für eine dauerhafte Optimierung sinnvoll.

Einordnung in das EGC-Modell zur Strategieentwicklung

Die typischen Herausforderungen einer Fusionsbank in der Post Merger-Phase können in das EGC-Modell zur Strategieentwicklung eingeordnet werden und entsprechende Handlungsimpulse abgeleitet werden. Hierzu die folgenden Ausführungen:

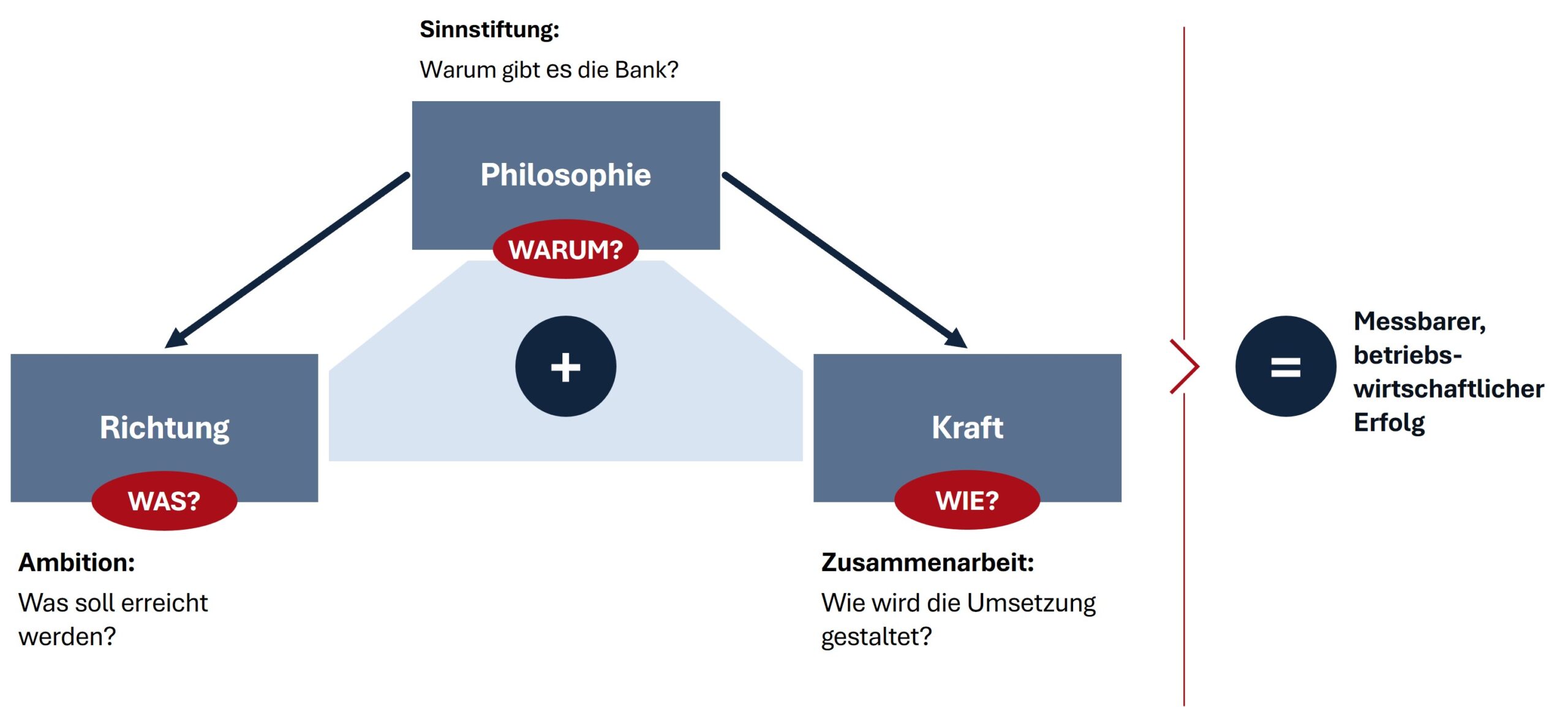

Die Entwicklung oder auch Weiterentwicklung einer Gesamtbank-Strategie bedeutet im Kern das Herausarbeiten der wettbewerblichen Differenzierung der Genossenschaftsbank. Dies gilt selbstverständlich auch für die strategischen Fragestellungen, die im Rahmen einer Fusion zu beantworten sind. Die Gestaltungsfelder der Strategieentwicklung haben wir in unserem strategischen Dreiklang in Abbildung 5 zusammengefasst.

Abbildung 5: Strategischer Dreiklang: EGC-Rahmenstruktur zur Strategieentwicklung

Philosophie

Ausgangspunkt der Strategieentwicklung ist die grundlegende Frage des „Warum?“. Wir nennen diesen Baustein „Philosophie“, denn es handelt sich um die elementare Sinnstiftung: Warum gibt es unsere Bank? Was ist die marktliche Differenzierung? Was unterscheidet uns von unseren Wettbewerbern? Was macht uns besonders oder gar einzigartig? Was können wir besonders gut, wie möchten wir sein, aber auch: wie möchten wir nicht sein. Kernelemente dieses Bausteins sind somit Vision, Mission, Leitbild, Marke. Ganz wichtig: es geht nicht darum, diese Artefakte einmalig zu erstellen – und dann in der Schublade verschwinden zu lassen – sondern darum, konkrete, ggf. auch zugespitzte strategische Leitplanken zu haben, die im laufenden Betrieb konkrete Wirkung erzeugen können. Wichtig sind somit die systematische Kommunikation und die laufende Beschäftigung mit dem Leitbild.

Richtung

Aus den grundlegenden strategischen Überlegungen des „Warum“ wird die Ambition abgeleitet und die Frage beantwortet, was erreicht werden soll. Woran möchte sich die Bank grundsätzlich messen lassen? Wie kann der Erfolg der Mission, der Geschäftsstrategie, des Leitbildes in konkret messbare Kennzahlen (KPI) umgesetzt werden? Elementar ist der konkrete Bezug zum Leitbild. Gibt sich die Bank z.B. eine dezidiert regionale Ausrichtung und Struktur, dann sollte auch die Erfolgsmessung im Controlling auf der entsprechenden regionalen Ebene erfolgen. Das Erfolgscontrolling darf sich zudem nicht auf die Gesamtbankebene beschränken. Alle Bereiche der Bank sind auf die strategischen Ziele auszurichten und müssen sich die Frage stellen (lassen), welchen Beitrag sie jeweils zur Erreichung der Ziele beitragen. Es geht also um eine klare Rollendefinition im Kontext der arbeitsteiligen Gesamtbank, welcher Bereich welchen Ergebnisbeitrag liefert und wie das Zusammenarbeitsmodell ausgestaltet wird. Es sollte eine Fokussierung auf wenige wesentliche Kennzahlen erfolgen, die den Erfolg der Umsetzung messbar machen. Oftmals kann in diesem Zusammenhang ein „Entschlacken“ des Reportings erfolgen.

Kraft

Unter der Überschrift „Kraft“ wird die Frage beantwortet, wie die Umsetzung ausgestaltet wird. Umsetzung ist hier nicht im Sinne eines (endlichen) Projektes zu verstehen, sondern als dauerhafte Realisierung des Leitbildes der Bank. Oftmals ist die Ausgestaltung des Geschäfts- und Betriebsmodells nur schwach mit der Mission verknüpft – aus unserer Sicht ein zentraler Schwachpunkt der Strategieumsetzung in vielen Organisationen. Wesentlicher Erfolgsfaktor ist nach EGC-Erfahrung die zielgerichtete Zusammenarbeit aller Bereiche. Das Strategiemodul „Kraft“ ist somit vergleichsweise umfangreich und umfasst die Operationalisierung der strategischen Ziele in Teilstrategien und/oder funktionale Konzepte, eine strategiekonforme Aufbauorganisation mit klaren Rollen und Verantwortlichkeiten sowie ein zukunftsorientiertes, schlagkräftiges Zusammenarbeitsmodells für Vorstand und Führungskräfte.

Dieser strategische Dreiklang dient uns als Bezugsrahmen, um Handlungsfelder von Banken in der Post Merger-Phase strukturiert aufzuzeigen (vgl. Abbildung 6).[8]

Der Dimension „Philosophie“ wird im Rahmen von Bankenfusionen i.d.R. ein recht breiter Raum eingeräumt. Sofern es sich nicht um Fusionen i.S. von „de facto-Übernahmen“ handelt (sehr starke Größenunterschiede der beteiligten Banken: „Groß“ übernimmt „Klein“) wird regelmäßig ein neues Leitbild erstellt bzw. es werden vorhandene Leitbilder der Althäuser stark modifiziert weiterentwickelt. Allerdings: Die so gestalteten Leitbilder weisen zwar immer viele richtige Aussagen auf, sind jedoch in vielen Fällen eher allgemein und wenig konkret formuliert. Kundenorientiert, digital, nachhaltig, innovativ, etc. sind keine wirklich differenzierenden Merkmale. Es fehlt oftmals an Ecken und Kanten, d.h. einem klaren Profil in den strategischen Konzepten. Das liegt mitunter auch daran, dass der Leitbildprozess im Rahmen der Fusion sehr mitarbeiterorientiert, d.h. „bottom up“, gestaltet wird. Einbindung ist gut, aber kein Selbstzweck. Auch kann Strategiearbeit nicht vom Management an die Mitarbeiter delegiert werden. Um die enge Verknüpfung mit den strategischen Top Down-Zielen (Ambition!) herzustellen, empfehlen wir, dass die Kernelemente des Leitbildes ausgehend vom Vorstand in einem iterativen Prozess gestaltet werden. Die zentralen Botschaften müssen vom Vorstand gesendet werden, im Rahmen der Ausgestaltung und Umsetzung sollte eine breite Einbindung der Mitarbeiter erfolgen, um das kreative Potenzial in der Bank zu nutzen und um echtes Commitment zu erzeugen. Wir beobachten auch, dass es zwar initial sehr intensive Kommunikationsmaßnahmen gibt, die jedoch nach der erfolgten Fusion nicht weitergeführt werden. Erfolgreiche Häuser zeichnen sich dadurch aus, dass Leitbildkommunikation nicht als einmalige Aufgabe verstanden, sondern mit Hilfe dauerhafter Formate langfristig etabliert wird.

Abbildung 6: Typische Handlungsfelder fusionierter Banken in der Post Merger-Phase

In der betriebswirtschaftlichen Sphäre, beschäftigt man sich im Rahmen der Fusion intensiv mit strategischen Mehrwertpapieren, Analysen zum Fusionsnutzen, dem Business Case und der darauffolgenden Übersetzung in die Mittelfristplanung der Bank, welche die angestrebte „Richtung“ dokumentiert. Der Fokus liegt eher auf betriebswirtschaftlichen Kennzahlen. Erweiterte KPI (u.a. Kundenzufriedenheit, Mitarbeiterzufriedenheit, regionale Verankerung, Digitalisierung, etc.) werden bis heute kaum systematisch gemessen und reportet. Auch sind die strategischen Kennzahlen in vielen Fällen nicht ausreichend mit dem Leitbild verknüpft und erfahren daher weniger emotionale Akzeptanz bei Führungskräften und Mitarbeitern. Weitere Gaps sehen wir beim Herunterbrechen der Ambitionsziele der Gesamtbank auf die einzelnen Teilbereiche: Woran messe ich den Erfolg des ORG/IT-Bereiches? Was ist der konkrete Beitrag der Personalabteilung zum strategischen Erfolg der Bank? Werden diese Fragen nicht ausreichend beantwortet, führt dies dazu, dass die Arbeit der Bereiche i.S. einer Anreizsteuerung nur unvollkommen auf die Ziele der Bank ausgerichtet wird. Ein weiterer Grund, dass in vielen Fällen fachliche Silos entstehen.

Bei der Operationalisierung der strategischen Ziele und der dauerhaften Organisation und Gestaltung der Umsetzung („Kraft“) sehen wir in manchen Häusern, dass die Gesamtbankstrategie nur teilweise in konsistente Teilstrategien bzw. funktionale Konzepte heruntergebrochen werden. Aus EGC-Sicht werden diese Teilstrategien/Konzepte nicht aus externer, regulatorischer Notwendigkeit heraus erstellt, sondern als echte Hilfestellung i.S. von Leitplanken für die operative Umsetzung. Insofern sollten sie konkret und handlungsleitend sein. Die Aufbauorganisation ist in vielen Fällen, wie bereits weiter oben ausgeführt, ein Abbild erforderlicher Fusionskompromisse. Erforderlich ist in vielen Fällen eine Begradigung zu vieler Teileinheiten und die Bildung schlagkräftiger Bereiche mit einem eindeutigen Bezug zu den strategischen Zielen aus dem Leitbild.

Chance zur Weiterentwicklung

Offene Handlungsfelder sind, positiv betrachtet, noch nicht genutzte Chancen. Diese können auf Basis der Fusionserfahrungen in einem Prozess der gemeinsamen Weiterentwicklung adressiert werden. Bestehende Lücken im Dreiklang „Philosophie-Richtung-Kraft“ können so zielgerichtet geschlossen werden. Der EGC-Ansatz der „Post Merger Mobilisierung“ unterstützt Banken dabei, die Fusion „in den Köpfen und Herzen“ zu vollziehen und eine Dynamik für neue Ziele zu entfachen. Dies kann dann gelingen, wenn Vorstand und Führungskräfte auf Basis gemeinsamer Erfahrungen im Fusionsprozess die entsprechende Notwendigkeit erkannt haben und die Zeit somit gereift ist, die Herausforderungen anzugehen.

In unserem Beratungsansatz verfolgen wir das Ziel, Organisationen und Menschen dauerhaft zu befähigen. Dazu unterscheiden wir Ordnung und Wirkung. Während Ordnung rationale Themen adressiert, also Zahlen, Daten, Fakten, Organisationsstrukturen, Prozesse, etc., umfasst der Wirkungsbereich emotionale Erfolgsfaktoren: Interaktion, Zusammenarbeit, Rollenmodelle, Verantwortung. Die Schaffung klarer Strukturen, das Schließen konzeptioneller Lücken und das Messen strategischer KPIs sind sicherlich notwendig für eine dauerhaft erfolgreiche Strategieumsetzung. Sie legen die Basis, aber das rationale Grundgerüst reicht nicht aus. Es ist nicht „hinreichend“. Dafür müssen weitere Faktoren hinzukommen: eine vertrauensvolle Unternehmenskultur, transparente Kommunikation, regelmäßige Feedbackschleifen. Dann kann das gelingen, was wir bei EGC „Mobilisierung“ nennen: Menschen dauerhaft in zielgerichtete Handlungen zu bringen.

Hierzu gibt es physiologische Hintergründe, denn Denken und Handeln sind zwei getrennte Wirkungsräume! Die Rationalität (Zahlen, Daten, Fakten) ist beim Menschen im „Denkhirn“ verortet, das eigentliche Antriebselement ist jedoch das „Fühlhirn“, also das limbische System. Die rein rationale Einsicht reicht daher für nachhaltige Handlungsimpulse nicht aus. In Projekt-/Veränderungskontexten müssen wir uns daher immer auch mit Emotionalität und dem „menschlichen“ Faktor beschäftigen, um nachhaltige Erfolge zu erreichen.

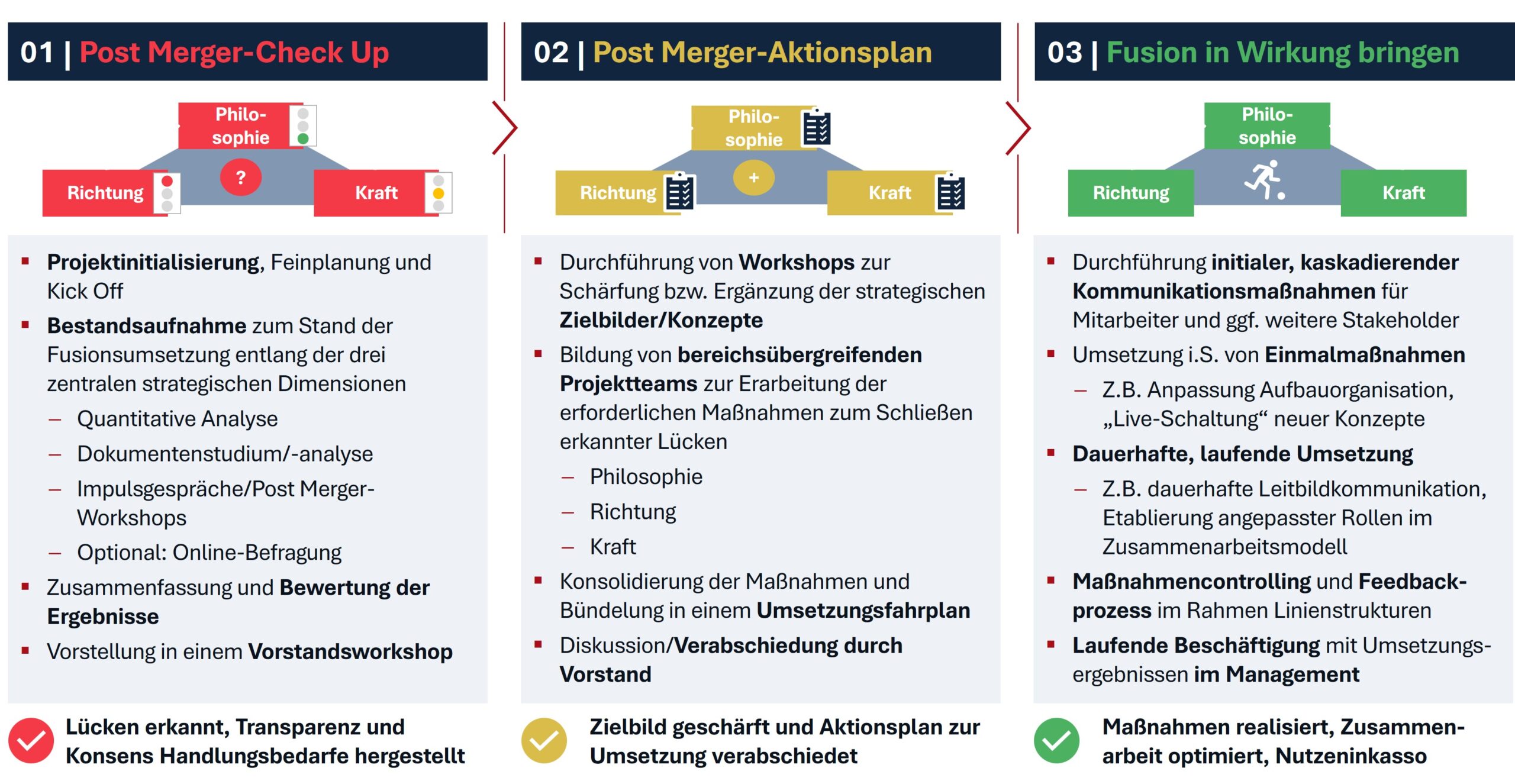

Diesen Ansatz verfolgen wir auch im Rahmen der Post Merger Mobilisierung. Sie ist in drei Stufen gegliedert: Check Up, Aktionsplan und Wirkungsphase (siehe Abbildung 7).

Abbildung 7: EGC-Ansatz zur Post Merger-Mobilisierung

In der ersten Phase erfolgt die Bestandsaufnahme und Bewertung des Umsetzungsstandes der Fusion bzw. der Handlungsbedarfe entlang der drei zentralen strategischen Dimensionen (EGC-Modell). Hierbei stützen wir uns auf die quantitative Analyse (vorhandene Daten, Kennzahlen, Reportings) und das Dokumentenstudium strategischer Konzepte und Projektunterlagen. Besondere Bedeutung haben persönliche Impulsgespräche und Post Merger-Workshops mit ausgewählten Führungskräften und Fachexperten. In diesen Formaten gehen wir der Frage nach, wie die tatsächliche Fusionspraxis jenseits von Konzeptpapieren und SFixO aussieht und können unterschiedliche Sichtweisen der einzelnen Bereiche bzw. Beteiligten einfangen. So ergeben sich z.T. deutliche Unterschiede in der Wahrnehmung bzw. Beurteilung nach Teilbanken, Hierarchieebenen oder Althäusern (emotionale Ebene). Ein erweitertes Meinungsspektrum kann optional durch eine Online-Befragung bei allen oder ausgewählten Mitarbeitern erhoben werden. In der Bestandsaufnahme orientieren wir uns am strategischen Dreiklang und den zugehörigen Elementen, wobei bewährte Checklisten, Interviewleitfäden und Workshopformate zum Einsatz kommen. Die zusammengefassten Analyse-Ergebnisse werden in einer Ampellogik bewertet: Welche Umsetzungserfolge werden bestätigt? Wo bestehen die größten Lücken? Wo steht die Bank kulturell? Diese Phase wird mit einem Vorstandsworkshop abgeschlossen: Strategische Lücken sind erkannt, Transparenz und Konsens über Handlungsbedarfe ist hergestellt.

Somit ist die Grundlage gelegt, um in der zweiten Phase den Post Merger-Aktionsplan aufzustellen. Die Inhalte richten sich nach den Ergebnissen des Check Ups, werden also je Bank unterschiedliche Schwerpunkte aufweisen. Eine eventuell erforderliche Schärfung bzw. Ergänzung der strategischen Zielbilder/Konzepte gehen wir regelmäßig in dialogorientierten Workshops mit Vorstand und Führungskräften an. Es werden dann bereichsübergreifende Projektteams gebildet, um die erforderlichen Detailkonzepte bzw. Maßnahmen zum Schließen der erkannten Lücken zu entwickeln:[9]

- Nachschärfen des Leitbildes im Hinblick auf die Besonderheiten der Bank sowie Ergänzung/Detaillierung der strategischen Ziele

- Aufsetzen und Etablierung dauerhafter interner und externer Kommunikationsformate

- Ergänzung strategischer KPIs und Etablierung der laufenden Messung und Beschäftigung mit den daraus entstehenden Impulsen

- Integration strategischer Kennzahlen in die laufende Leitbildkommunikation

- Ableitung von strategiekonformen Zielen für einzelne Einheiten (Teilbanken, Bereiche)

- Right-Sizing der Aufbauorganisation (u.a. Bündelung von Funktionen)

- Überarbeitung/Fokussierung von Gremien, Meetings, Arbeitskreisen, Projektmanagement

Die fertigen Konzepte und Maßnahmen werden konsolidiert und in einem Umsetzungsfahrplan gebündelt. Auch in dieser Phase erfolgt der Abschluss in einem Vorstandsworkshop: Das Zielbild ist geschärft/adjustiert und der Aktionsplan zur Umsetzung verabschiedet.

In der dritten Phase geht es darum, die Fusion dauerhaft in Wirkung zu bringen. Neben der Umsetzung einer abschließenden Anzahl von Einmalmaßnahmen (z.B. Anpassung der Aufbauorganisation, Live-Schaltung neuer Konzepte, Prozessoptimierungen, …) sowie der Durchführung initialer, kaskadierender Kommunikationsmaßnahmen ist die Governance für die dauerhafte, laufende Umsetzung mit Leben zu füllen. Nach unserem Verständnis ist Strategieumsetzung ein dauerhafter Prozess, kein Projekt, das irgendwann abgeschlossen wird. Dies bedeutet konkret:

- Dauerhafte Leitbildkommunikation (intern, extern)

- Etablierung und „Leben“ angepasster Rollen innerhalb Zusammenarbeitsmodell (betrifft insb. Vorstand und Führungskräfte)

- Etablierung angepasster Steuerungskonzeption (insb. regelmäßiger Austausch auf Basis der Zahlen)

- Maßnahmencontrolling und Feedbackprozess im Rahmen Linienstrukturen

Das Ergebnis: Maßnahmen werden realisiert, die laufende Zusammenarbeit der Bereiche ist optimiert, Silostrukturen sind aufgebrochen, die Zusammenarbeit erfolgt „füreinander“, Arbeit in der Bank macht Spaß. Folge: der betriebswirtschaftliche Erfolg stellt sich ein.

Fazit

Fusionen sind in der Genossenschaftlichen Finanzgruppe weiterhin eine relevante strategische Option für Banken, sich zukunftssicher aufzustellen. Das wird angesichts der aktuellen Rahmenbedingungen auf absehbare Zeit auch so bleiben. Damit die mit den Zusammenschlüssen verfolgten Ziele auch tatsächlich erreicht werden, sollte eine Bank nach der erfolgten technisch-organisatorischen Fusion nicht zu schnell zum Tagesgeschäft übergehen. Denn dann besteht das Risiko, dass die Fusion in einer Art „Zwischenzustand“ verharrt. Gerade das kulturelle Zusammenwachsen braucht nicht nur Zeit, sondern auch eine strukturierte Vorgehensweise von Vorstand und Führungskräften über den eigentlichen Fusionsprozess i.e.S. hinaus. Im strategischen Dreiklang von Philosophie, Richtung und Kraft können eventuelle strategische Lücken geschlossen und zukunftsgerichtete Formate etabliert werden, um einen Regelkreis zur nachhaltigen Entwicklung der Bank zu etablieren.

[1] Quelle: BVR-Bankenstatistik, 2024.

[2] Vgl. FinanzSzene vom 25.04.2023: „Kleine Banken wollen (trotz Fusion) klein bleiben“.

[3] EGC-Research, Abweichungen in der Summe der Banken durch Korrektur um Mehrfachfusionen.

[4] Vgl. Handelsblatt vom 20.09.2024: „Fachkräftemangel wird unter Volksbanken zum Fusionstreiber“.

[5] Vgl. u.a. Deloitte, Fusionen von Regionalbanken (2024); Willeke, Michael, Fusionen regionaler Kreditinstitute in Deutschland – Einflussfaktoren und Wirkungszusammenhänge bei Post-Merger-Integrationen (2018); Hille, Vanessa, Erfolgsfaktoren des kulturellen Veränderungsprozesses bei Fusionen – eine empirische Untersuchung von Sparkassen und Kreditgenossenschaften (2022).

[6] Im Rahmen des ORG/IT-Benchmarkings bei 222 deutschen Genossenschaftsbanken wurde u.a. auch nach dem Reifegrad des Projekt- und Portfoliomanagements gefragt. Bei dieser Selbsteinschätzung hat sich ein eher kritisches Bild der Banken auf die eigenen Fähigkeiten in diesem Handlungsfeld gezeigt.

[7] Stimmen aus der Praxis: „Bereichsleiter feuern aus allen Rohren“, „zu viele Themen im Orbit“.

[8] Es handelt sich um zusammengefasste EGC-Projekterfahrungen, die keinen Anspruch auf Allgemeingültigkeit erheben. Sie stellen aber durchaus eine typische Bestandsaufnahme dar und zeigen mögliche Schwerpunkte auf.

[9] Keine abschließende Aufzählung, individuelle Bedarfe und Herausforderungen in den einzelnen Banken.