Stablecoins werden häufig als neue Zahlungsform diskutiert. Diese Perspektive greift zu kurz. Ihre strategische Bedeutung liegt weniger im Payment selbst als in der Abwicklung, Finalität und ökonomischen Steuerung von Zahlungen. Stablecoins sind primär eine alternative Settlement-Infrastruktur – und genau dort entstehen die wirtschaftlich relevanten Effekte.

Für Banken stellt sich daher nicht zuerst die Frage nach einem eigenen Stablecoin-Produkt. Entscheidend ist, dass mit Stablecoins eine zusätzliche Settlement-Architektur verfügbar wird. Diese beeinflusst Liquiditätsbindung, Kostenstrukturen, Risikoallokation und Verhandlungsspielräume – auch dann, wenn ein Institut selbst nicht emittiert.

Stablecoins wirken auf Bilanz, Treasury-Steuerung und strategische Abhängigkeiten. Sie verändern Referenzwerte für Geschwindigkeit, Finalität und Intermediärstrukturen. Damit berühren sie Kernfragen der Finanzsteuerung und der langfristigen Positionierung im Zahlungsverkehr.

Dieser Beitrag argumentiert bewusst nicht aus einer Technologie- oder Hype-Perspektive, sondern aus einer ökonomischen Logik. Er zeigt, warum Stablecoins ein Strategiethema für Vorstand, Treasury und Zahlungsverkehrsverantwortliche sind – und wo konkrete Effizienz- und Ertragspotenziale liegen können.

Was sind Stablecoins?

Stablecoins sind digitale Token, deren Wert an eine Referenzgröße – in der Regel eine staatliche Währung wie den US-Dollar oder den Euro – gekoppelt ist. Ziel ist es, die Preisstabilität klassischer Währungen mit der technischen Infrastruktur öffentlicher oder privater Blockchains zu verbinden.

Im Unterschied zu volatilen Krypto-Assets wie Bitcoin oder Ether unterliegen Stablecoins keinen freien Kursschwankungen, sondern sollen einen stabilen Wert halten. Die heute dominierenden Modelle sind fiat-besicherte Stablecoins, bei denen Reserven – etwa in Staatsanleihen oder Bankguthaben – die ausgegebenen Token decken.

Bekannte Vertreter sind insbesondere USDT (Tether) und USDC (Circle). Beide werden weltweit für Handel, Liquiditätsmanagement und zunehmend auch für grenzüberschreitende Transaktionen genutzt. Auch traditionelle Finanzakteure prüfen oder implementieren eigene Stablecoin-Modelle.

Die Marktbedeutung von Stablecoins ist in den letzten Jahren deutlich gestiegen – sowohl gemessen am Umlaufvolumen als auch an der Transaktionsaktivität. Stablecoins sind damit kein Nischenphänomen mehr, sondern ein relevanter Baustein digitaler Finanzinfrastruktur.

Die öffentliche Diskussion über Stablecoins konzentriert sich meist auf sichtbare Aspekte: neue Zahlungsarten, Krypto-Wallets, Checkout-Erlebnisse oder die Frage, ob Karten verdrängt werden. Diese Perspektive ist verständlich – sie bleibt jedoch an der Oberfläche.

Im Zahlungsverkehr entsteht nachhaltige ökonomische Wirkung, wie in Abbildung 1 illustriert, nicht primär an der Kundenschnittstelle, sondern in der Abwicklung. Finalität, Liquiditätsbindung, Risikoallokation und Intermediärstrukturen bestimmen, wer Kapital vorhalten muss, wer Gebühren vereinnahmt und wer Abhängigkeiten trägt. Stablecoins setzen genau an dieser Stelle an.

Wer Stablecoins ausschließlich als Payment-Innovation betrachtet, unterschätzt ihre strukturelle Wirkung. Diese Wirkung ist nicht an die Rolle des Emittenten gebunden. Auch Institute, die keine eigenen Stablecoins ausgeben wollen, sind von einer veränderten Settlement-Logik betroffen. Sobald eine alternative Abwicklungsarchitektur existiert, verändert sich der Referenzrahmen für Geschwindigkeit, Kosten und Intermediärstrukturen. Das wirkt sich auf Liquiditätsplanung, Preisverhandlungen und strategische Optionen aus.

Die eigentliche Leitfrage lautet daher: Welche Folgen hat eine alternative Settlement-Architektur konkret für Bilanz, Kostenbasis und strategische Handlungsfreiheit einer Bank? Wer diese Frage nicht aktiv beantwortet, beantwortet sie implizit – zugunsten bestehender Infrastrukturen.

Payment und Settlement – zwei unterschiedliche Logiken

Um die strategische Relevanz von Stablecoins zu verstehen, ist eine saubere Trennung notwendig: Payment ist nicht gleich Settlement.

Payment beschreibt die Auslösung einer Zahlung. Hier geht es um Kundenschnittstelle, Marke, Convenience und Reichweite. Kontrolle über diese Ebene kann erhebliche Marktmacht erzeugen – insbesondere gegenüber Endkunden. Diese Macht ist jedoch nur indirekt monetarisierbar und bleibt abhängig von der dahinterliegenden Abwicklungslogik.

Settlement hingegen entscheidet, wann eine Zahlung final ist, wie lange Kapital gebunden wird, wie viel Liquidität vorgehalten werden muss und wer welches Risiko trägt. Auf dieser Ebene entstehen die stabilsten und strukturellsten Erträge im Zahlungsverkehr. Hier wirken Gebühren, Zinsmargen, Collateral-Anforderungen und Bilanzkennzahlen.

Stablecoins greifen nicht primär das Payment an. Sie verändern die Referenzarchitektur des Settlements. Und wer die Referenz verändert, verändert langfristig die ökonomische Logik eines Marktes.

Was Stablecoins systemisch verändern

Stablecoins werden häufig daran gemessen, ob sie sich als neue Bezahlart im Alltag durchsetzen. Diese Frage ist berechtigt – aber sie ist nicht entscheidend.

In Ländern mit hoher Inflation, Kapitalverkehrsbeschränkungen oder schwacher Banken- und Payment-Infrastruktur können Stablecoins tatsächlich zur relevanten Bezahl- und Wertaufbewahrungsalternative werden. Dort ersetzen sie nicht nur Settlement-Logiken, sondern teilweise auch Vertrauen in lokale Währungen oder Bankensysteme.

In Europa oder den USA ist die Ausgangslage eine andere. Hier existieren stabile Währungen, funktionierende Bankensysteme und mit SCT Inst bereits Echtzeit-Zahlungen. Stablecoins sind hier kein Geschwindigkeitsargument und keine zwingende Checkout-Revolution. Ihre Wirkung liegt tiefer – in der Architektur.

SCT Inst ermöglicht schnelle Bank-zu-Bank-Zahlungen innerhalb definierter regulatorischer und infrastruktureller Grenzen. Stablecoin-Settlement hingegen folgt einer anderen Logik: nativ digital, potenziell global interoperabel und nicht zwingend an klassische Korrespondenzbank- und Clearing-Strukturen gebunden. Es geht nicht um Sekunden, sondern um Struktur.

Was bedeutet das konkret? Erstens verändert sich die Liquiditätslogik. Klassische grenzüberschreitende Zahlungen erfordern häufig mehrstufige Korrespondenzbanken, Nostro-Konten und Vorfinanzierung. Wenn Settlement alternativ über Stablecoin-Infrastruktur erfolgen kann, sinkt die Notwendigkeit solcher Vorhaltestrukturen. Selbst eine partielle Nutzung kann Working-Capital-Effekte erzeugen.

Zweitens verschiebt sich der Verhandlungsspielraum. Sobald eine alternative Abwicklungsarchitektur existiert, sind bestehende Settlement-Strukturen nicht mehr alternativlos. Das wirkt nicht zwingend sofort in Volumenverschiebungen, aber es verändert Preisverhandlungen, Vertragsstrukturen und Partnerabhängigkeiten.

Drittens entstehen neue Kopplungsmöglichkeiten – etwa bei tokenisierten Vermögenswerten oder programmierbaren Geschäftslogiken, in denen Zahlung und Leistung enger verbunden werden können.

Auch wenn Stablecoins in stabilen Märkten nicht zur dominanten Bezahlart werden, verändern sie die Referenzarchitektur des Settlements. Wer diese Referenz ignoriert, kalkuliert mit Annahmen, die möglicherweise nicht mehr gelten.

Vergleich der Settlement-Architekturen

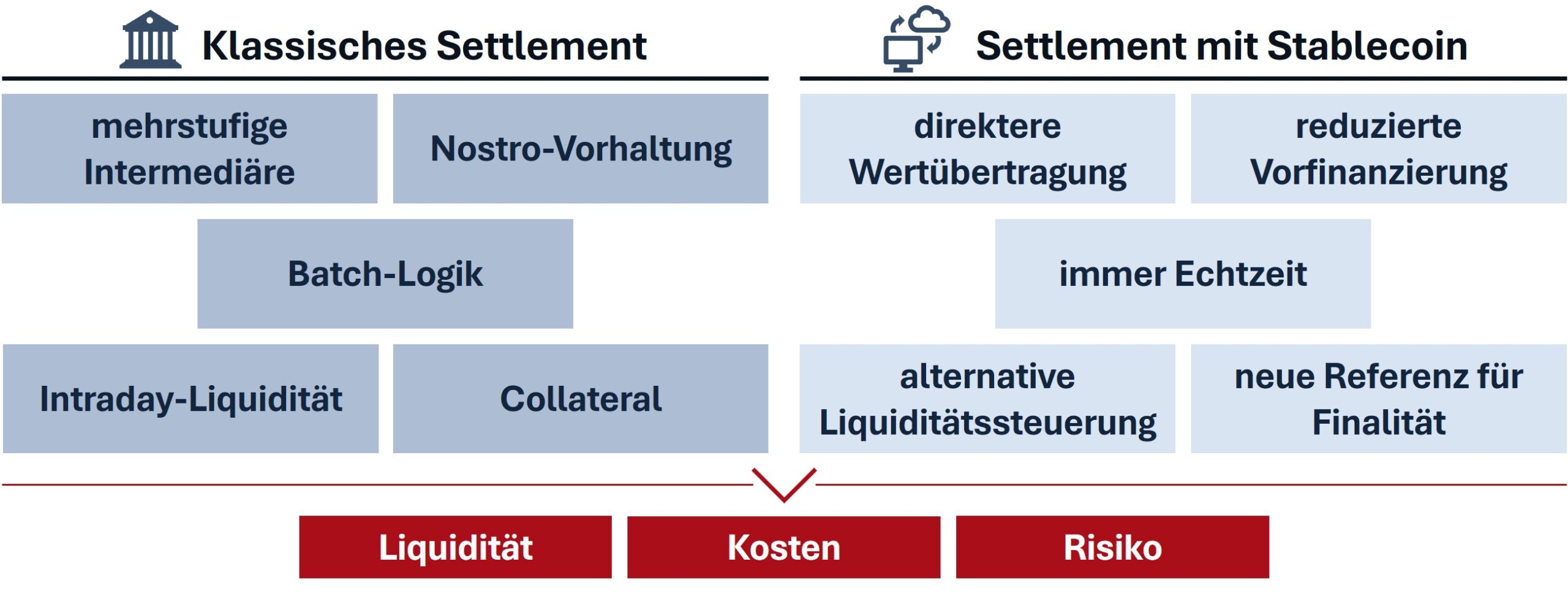

Die Unterschiede zwischen klassischer Abwicklung und Stablecoin-Settlement lassen sich strukturell darstellen. Die wesentlichen Unterscheidungsmerkmale sind in Abbildung 2 gegenübergestellt.

In der traditionellen grenzüberschreitenden Abwicklung erfolgt die Wertübertragung typischerweise über mehrere Korrespondenzbanken. Jede Stufe bringt eigene Kontenstrukturen (Nostro/Vostro), Liquiditätsanforderungen und Verzögerungen mit sich. Kapital wird vorgehalten, Risiken werden entlang der Kette verteilt.

Beim Stablecoin-Settlement wird der Wert als Token über ein Blockchain-Netzwerk übertragen. Banken greifen hierfür auf sogenannte On-/Off-Ramps zurück, die die Verbindung zwischen Bankguthaben und Token herstellen. Die Wertübertragung erfolgt auf Netzwerkebene, bevor der Betrag auf der Empfängerseite wieder in Bankguthaben transformiert wird.

Strukturell bedeutet das: weniger Intermediäre, eine andere Liquiditätslogik und eine neue Referenz für Finalität. Nicht jede Transaktion wird dadurch automatisch günstiger oder einfacher – aber die Architektur, auf deren Basis kalkuliert wird, verändert sich.

Werthebel liegen in Liquidität, Kosten und Risiko

Im Zahlungsverkehr werden Innovationen oft an sichtbaren Merkmalen gemessen. Ökonomisch entscheidend sind jedoch andere Fragen: Wie lange ist Kapital gebunden? Wo entstehen Collateral-Anforderungen? Wie hoch sind Vorfinanzierungsbedarfe? Wie komplex sind Ausnahmeprozesse?

Settlement ist der Bereich, in dem diese Fragen entschieden werden – und damit der Bereich, in dem sich zentrale Werthebel konzentrieren. In klassischen grenzüberschreitenden Strukturen bedeuten Settlement-Prozesse häufig mehrstufige Intermediärketten, Nostro-Vorhaltung in mehreren Währungen, Intraday-Liquiditätssteuerung und Collateral-Anforderungen. Diese Strukturen funktionieren, aber sie binden Kapital und erzeugen Kosten.

Stablecoins schaffen hier eine zusätzliche Option. Wenn Settlement potenziell direkter oder mit weniger Intermediären erfolgen kann, verändert sich die ökonomische Kalkulation:

- Liquiditätsbindung kann sinken, wenn weniger Vorfinanzierung erforderlich ist.

- Kostenstrukturen geraten unter Druck, wenn mehrstufige Gebührenketten hinterfragt werden.

- Risikoprofile verändern sich, wenn Settlement-Zeiten und Counterparty-Risiken neu bewertet werden.

Diese Effekte entstehen nicht erst bei vollständiger Umstellung. Schon die glaubhafte Option beeinflusst interne Kalkulationen und externe Verhandlungen. Stablecoins sind deshalb kein Marketingthema. Sie berühren unmittelbar Bilanz, Liquiditätskennzahlen und Kostenbasis.

Mögliche Rollen für Banken

Stablecoins sind weder ein reines Produktprojekt noch ein IT-Experiment. Sie betreffen Infrastrukturentscheidungen – und Infrastrukturentscheidungen bestimmen langfristig Ertragslogiken, Kapitalbindung und Abhängigkeiten. Genau deshalb ist die Frage nach Stablecoins eine strategische Frage.

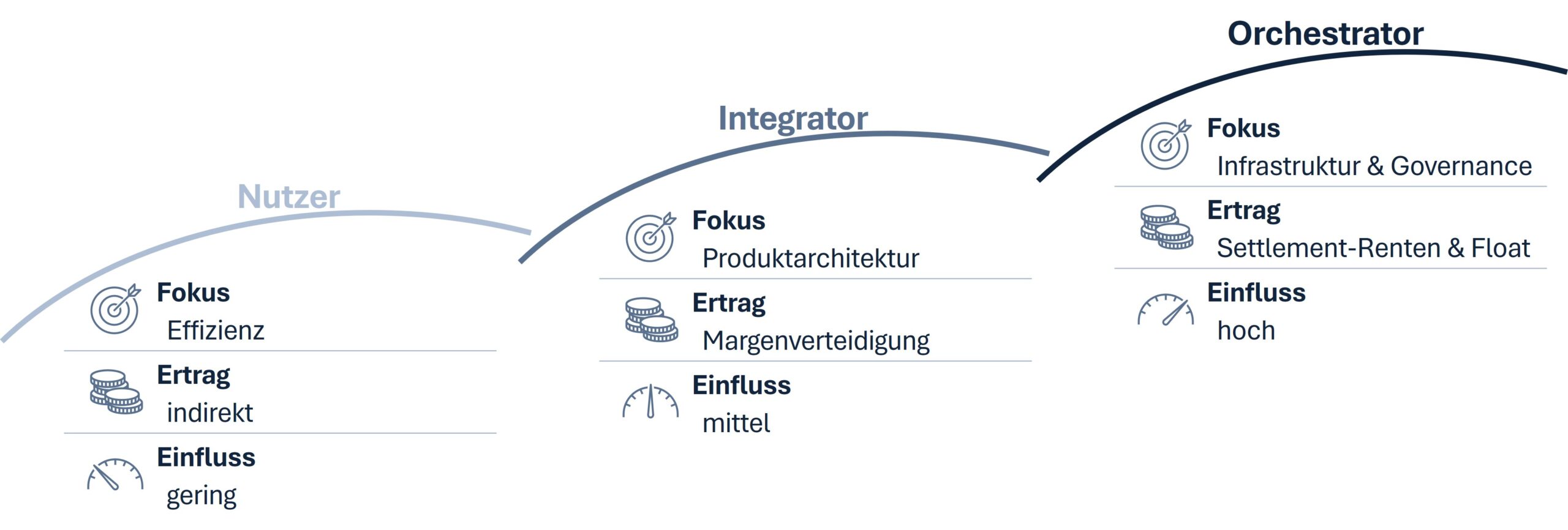

Für Banken geht es weniger darum, ob sie Stablecoins einsetzen, sondern in welcher Rolle sie sich in einer veränderten Settlement-Architektur positionieren wollen. Aus strategischer Sicht lassen sich drei Grundrollen unterscheiden. Sie markieren unterschiedliche Grade an Einfluss, Verantwortung und ökonomischem Potenzial.

Der Nutzer

In dieser Rolle nutzt eine Bank bestehende Stablecoin-Infrastrukturen gezielt für einzelne Prozesse – etwa im grenzüberschreitenden Zahlungsverkehr, im Treasury oder bei der Abwicklung tokenisierter Vermögenswerte. Der Schwerpunkt liegt auf Effizienz. Stablecoins werden als zusätzliche Abwicklungsoption betrachtet, um Liquiditätsbindung zu reduzieren, Vorfinanzierungsbedarfe zu hinterfragen oder mehrstufige Intermediärketten zu verkürzen. Der ökonomische Effekt entsteht primär auf der Kostenseite.

Diese Rolle ist jedoch nicht trivial. Sie erfordert eine regulatorische Einordnung der Stablecoin-Nutzung, Anpassungen in Treasury- und Liquiditätssteuerung sowie neue Partnerschaften mit On-/Off-Ramp-Anbietern oder Verwahrstellen. Auch Bilanzierung und Risikomanagement müssen angepasst werden. Strategisch bleibt der Einfluss begrenzt. Die Bank nutzt eine bestehende Infrastruktur, gestaltet sie aber nicht. Die Position ist defensiv – sie schützt Kostenstruktur und Wettbewerbsfähigkeit, ohne die Marktarchitektur zu prägen.

Der Integrator

Als Integrator bindet die Bank Stablecoin-Settlement aktiv in eigene Produkte und Services ein. Stablecoins werden Teil der Angebotsarchitektur – etwa in internationalen Zahlungsprodukten, Plattformlösungen oder Kapitalmarktservices. Der Hebel verschiebt sich von reiner Effizienz hin zu Margenverteidigung und Differenzierung. Schnellere oder flexiblere Abwicklungsoptionen können bestehende Erträge stabilisieren oder neue Servicebausteine ermöglichen. Die Bank bleibt häufig auf externe Infrastruktur angewiesen, gewinnt jedoch Gestaltungsspielraum im Produktdesign.

Diese Rolle erfordert mehr als technische Anbindung. Notwendig sind Anpassungen im Compliance- und Risikoframework, eine klare Positionierung gegenüber Kunden sowie die bewusste Auswahl der Anwendungsfelder, in denen Stablecoin-Settlement echten Mehrwert liefert. Der Integrator beeinflusst die Marktarchitektur nicht grundlegend, kann jedoch seine eigene Wettbewerbsposition stärken.

Der Orchestrator

In dieser Rolle übernimmt die Bank – allein oder im Konsortium – Verantwortung für Teile der Settlement-Infrastruktur oder deren Governance. Dazu kann die Emission eines eigenen Stablecoins gehören, muss es aber nicht. Issuing ist heute modular möglich. Technische Infrastruktur, Verwahrung oder Compliance-Komponenten können zugekauft werden. Strategische Tiefe entsteht jedoch dort, wo Einfluss auf Governance, Liquiditätsmechanismen und Zugangsregeln ausgeübt wird.

Hier liegen potenziell zusätzliche Ertragsquellen: Settlement-bezogene Gebühren, Float-Erträge oder Standardisierungseffekte. Gleichzeitig steigen Kapitalbindung, regulatorische Verantwortung und Governance-Komplexität. Der Orchestrator gestaltet Referenzarchitekturen. Wer Standards mitdefiniert, beeinflusst langfristig Preislogiken und Abhängigkeiten im Zahlungsverkehr.

Strategische Einordnung aus Vorstandssicht

Die Wahl der Rolle ist keine technologische Detailentscheidung, sondern eine strategische Weichenstellung der Geschäftsleitung. Abbildung 3 stellt die verschiedenen Rollen dar, die Banken im Stablecoin-Ökosystem einnehmen können, und zeigt die zunehmende Kapital- und Governance-Intensität, die mit steigendem Einfluss einhergeht. Diese strategische Entscheidung betrifft drei Kernfelder der Unternehmenssteuerung:

- Kostenstruktur: Liquiditätsbindung, Vorfinanzierung, Abwicklungsgebühren.

- Ertragslogik: Float-Potenziale, neue Serviceerlöse, Margenstabilität.

- Abhängigkeiten: Einfluss auf Infrastruktur, Governance und Marktstandards.

Stablecoins sind daher keine Frage des Innovationsbudgets. Sie sind eine Entscheidung über zukünftige Infrastrukturabhängigkeiten und strategische Handlungsfreiheit. Wer sich nicht aktiv positioniert, akzeptiert implizit die von anderen gesetzten Standards. Stablecoins sind weniger eine neue Bezahlart als eine neue Referenz im Settlement. Und Referenzen bestimmen, wie Preise entstehen, wie Kapital gebunden wird und wie Abhängigkeiten verteilt sind.

Die strategische Frage lautet daher nicht: Sollen wir Stablecoins anbieten? Sondern sie muss lauten: Welche Rolle wollen wir in einer Welt einnehmen, in der Settlement optionaler, globaler und potenziell weniger kapitalintensiv wird? Diese Entscheidung gehört nicht ins IT-Projektportfolio, sondern auf die Agenda der Unternehmensstrategie.