Die fünf Tibeter sind Übungen zur Stärkung von Körper und Geist und gehen zurück auf ein Manuskript aus dem Jahre 1939. Es erzählt die Geschichte eines am Stock gehenden alten Colonels, der nach Tibet reist, um dort Geheimnisse zu entdecken und einige Jahre später als viriler Herr in den besten Jahren wieder auftaucht und die Übungen mitbringt, die quasi den Jungbrunnen enthalten. D.h. das Ziel der Übungen ist den Energiefluss anzuregen, zu mobilisieren und allgemein die Vitalität zu steigern.

Provokant betrachtet geht insbesondere der Zahlungsverkehr in unseren Breitengraden am Stock. Zwar gibt es SEPA aber, hauptsächlich haben die US-basierten Kreditkartenfirmen diesen Rahmen durch Infrastruktur Layer ausgefüllt, insbesondere für länderübergreifende Transaktionen. Darauf wie auf SEPA haben sich die wertschöpfenden Plattformen wie PayPal oder Amazon etabliert.

Darüber hinaus entkoppelt sich die Payment-Industrie zunehmend vom Retail Banking. Neue Player betreten das Spielfeld und unzählige Zahlungsmethoden sind verfügbar. Die EZB begrüßt ein europäisches Schema, und dann waren da noch die Kunden. Der wesentliche Grund, warum Payments immer strategischer werden, denn die Kunden-Schnittstelle verlagert sich. D.h. Payments werden integraler Bestandteil der alltäglichen digitalen Kunden-Reise mit signifikanten Wachstumsraten. 2017 wurde noch in den USA das höchste Pro-Kopf-Transaktionsvolumen bei Digital Payments erreicht. 2025 wird die EU diesen Spitzenplatz mit einem Pro-Kopf-Umsatz von knapp 6.500 Euro übernehmen. Dies entspricht einer Steigerung von ca. 50 Prozent aus heutiger Sicht. Deutschland und Österreich liegen im aktuellen EU-Vergleich deutlich zurück und erreichen jeweils nur etwa 60 Prozent des EU-Durchschnitts.

Die oben beschriebene auftretende Komplexität der Vielfalt erschwert Entscheidungsträgern den Überblick zu bewahren und entsprechende Maßnahmen rechtzeitig einzuleiten.

Die folgenden Übungen in der Analogie der fünf Tibeter sind Empfehlungen, die es erleichtern sollen, nachhaltige Lösungen zu schaffen, die eine optimale Struktur zur Bewältigung von aktuellen und zukünftigen Anforderungen im Payments-Bereich gewährleisten.

1. Schaffen des Gleichgewichts – 360° Perspektive

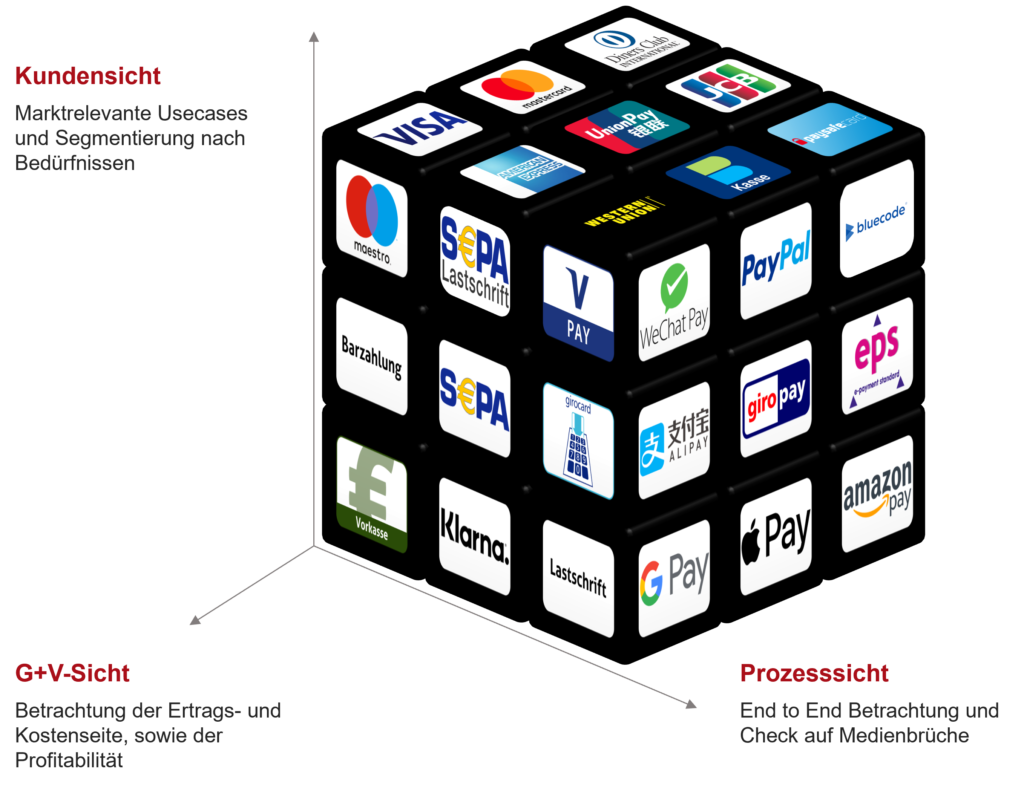

Zunächst betrachten wir das Fundament. Der Zahlungsverkehr hat sich in den letzten Jahrzehnten meist in gewachsenen Strukturen etabliert, die vorwiegend im Operations Bereich anzusiedeln sind. Des Weiteren verlagert sich die Kompetenz weg von inhouse Abteilungen bedingt durch Outsourcing an Dritte. Durch die zunehmend oben beschriebene strategische Relevanz gilt es nun Transparenz auf der Kostenseite und Möglichkeiten auf der Geschäftsseite aufzuzeigen, um die Basis für Entscheidungen zu schaffen. Dies bedingt eine holistische Klarheit über die Prozess-Landschaft, die transparente Allokation von Kosten, was oft zu interessanten Diskussionen über Abteilungs-Grenzen hinweg führt und den Überblick über die Kunden-Touchpoints. Diese Triangel und die optimale Zuordnung von Zahlungsmethoden zu Anwendungsfällen bilden die Basis für weitere Schritte (siehe folgende Abbildung 1).

Der Payment Reality Check wurde entwickelt, um die wesentlichen drei Prüffelder Kundensicht, G+V-Sicht und Prozesssicht zu bewerten. Ziel ist die mehrdimensionale Betrachtung aller neuralgischen Punkte und das gezielte Aufzeigen von Handlungsbedarfen.

2. Ballast abwerfen – Fokus auf das Wesentliche

Menschen in gewachsenen Strukturen neigen oft dazu, Dinge zu wenig zu hinterfragen oder aber auch Pfründe zu verteidigen, um ihre Position zu rechtfertigen. Hier gilt es ein Umfeld zu schaffen, das neue Ideen und Kreativität fördert und die Menschen so mit einbindet und positioniert, dass sie nachhaltig durch diese Mobilisierung einen Kreislauf der ständigen Verbesserung schaffen.

Das klassische 4-Parteien Modell des Payments wird gerade einer deutlichen Veränderung unterzogen. Dies gilt insbesondere im Acquiring für die Betrachtung der sogenannten Zahlungsgarantie und für die Prozess-Kette bedingt durch die Finalität von Instant Payments.

Ein weiterer Aspekt der „End to End Customer Journey“ ist die Datenbereitstellung. Als Kunde erwarte ich mir relevante Daten am richtigen Ort und das über alle Kanäle hinweg. Leider verstecken wir uns hierzulande zu oft hinter der DSGVO. Es gilt die Daten-Souveränität des Kunden und wenn dieser zustimmt, trägt die relevante Verortung von Daten sehr wohl zur Zeitersparnis und zur präziseren Aufbereitung von Anwendungsfällen bei. Insbesondere im Payment kann die Datenvielfalt analytisch und „predictive“ viele Themen umspannen.

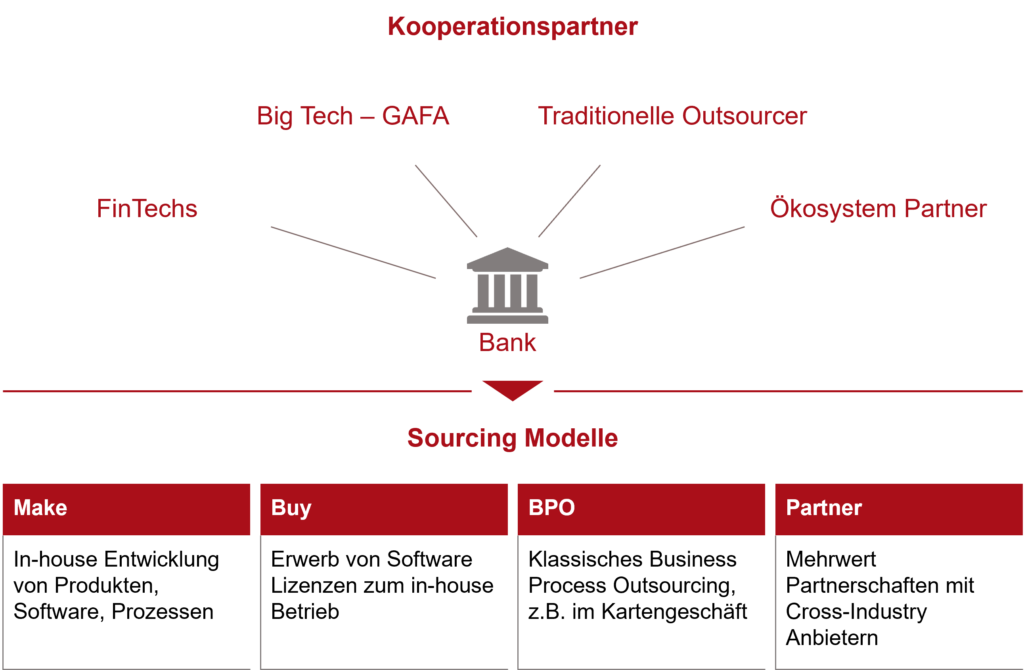

Unter anderem diese Punkte bedingen eine intelligente Sourcing Strategie, (siehe Abbildung 2), um die notwendigen Effizienzen zu generieren, denn die Cost-Income Ratios sind hierzulande noch immer deutlich über den Werten anderer Länder. Entscheidend für erfolgreiche BPO-Modelle ist neben den Skalen-Effekten die richtige Aufteilung der Prozesse im Sinne der Kunden- und Abwicklungsrelevanz, sowie die richtig geschnittene inhaltliche und Steuerungs-Kompetenz.

Das Intelligent-Sourcing unterstützt bei der Evaluierung von BPO-Modellen bis hin zur Begleitung und Erarbeitung von RFI / RFP Prozessen. Sowie bei der Einbindung in das internationale EGC-Partnernetzwerk mit dem Ziel der Vermittlung und Einbindung von optimalen Partnern zur Erreichung Ihrer individuellen Ziele.

3. Beweglichkeit ist Key

Flexibilität und Geschwindigkeit sind heutzutage wesentliche Parameter für entsprechenden Geschäftserfolg. Verkrustete Legacy-Strukturen verhindern eine schnelle „Time to Market“. Hier gilt es entsprechende Architekturen zu unterlegen, in der „Customer and Data Centricity“ im Kern stehen. Modularität und Schichten-Ausprägung, sowie die Schaffung entsprechender API`s, um z.B. FinTechs schnell anbinden zu können, sind die wesentlichen Eckpfeiler.

Beschleunigt wird dies durch die dynamische Entwicklung im E-Commerce, wie man am deutschen gesamt E-Commerce Umsatz 2020 von EUR 73 Mrd. sehen kann, was einem Anstieg von 23% gegenüber 2019 entspricht. Der Umsatz von E-Commerce Marktplätzen wuchs sogar um 40%. (Quelle: HDE Online Monitor 2021). Die Wachstumsraten in den nächsten Jahren werden wohl regelmäßig zweistellig sein.

Eine fundierte Architektur, wie oben beschrieben, ist ein notwendiges Kriterium, für heutige Business-Anforderungen. Vergessen Sie jedoch nicht als hinreichende Bedingung die optimale Implementierung und die ständige Betrachtung der Schnittstellen, um einen Wildwuchs zu vermeiden.

4. Brücken bauen – Kooperation fördern

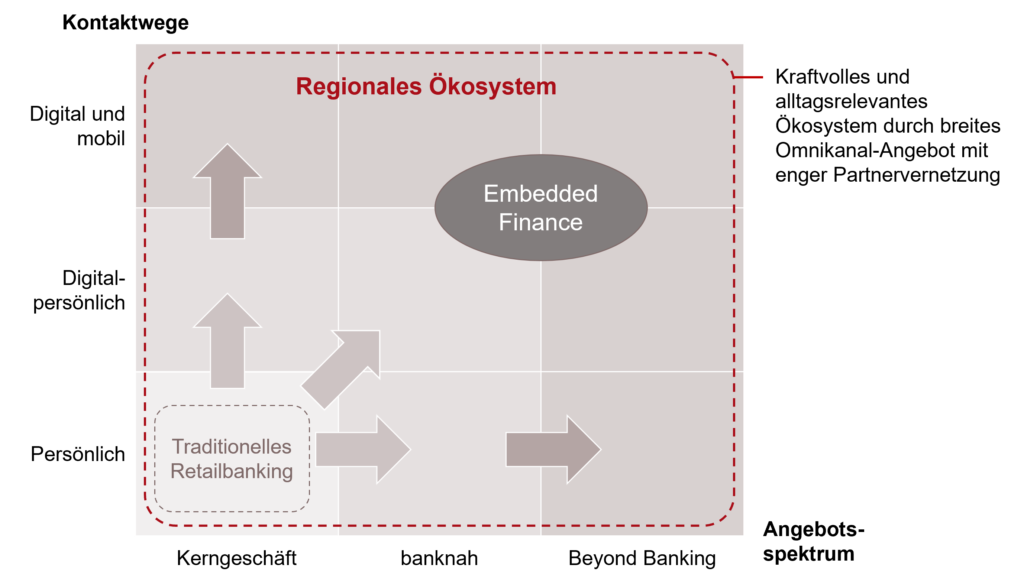

Die Payment Service Directive hat ein europäisches kompetitives Level Playing Field als Ziel, wo auch sogenannte Third Party Provider reguliert werden. Dies schafft eine Fülle von Geschäftschancen, da durch übergreifende Betrachtung Ökosysteme geschaffen werden, wo Kunden im Sinne eines Marktplatz-Ansatzes möglichst allumfassend Betreuung finden. Payments werden dann eingebettet und quasi unsichtbar abgewickelt, nur nach dem Wunsch des Kunden, ob er vorher, sofort oder nachher (Buy Now Pay Later) bezahlen möchte. Dies geschieht über industrielle und nationale Grenzen hinweg. Kooperationen zwischen dem Handel, Banken und Versicherungen auch im Sinne der Regionalität ergeben neue Konstellationen und Marktchancen. Als Voraussetzung gilt es hier Silos aufzubrechen, das berühmte „out of the box thinking“ zuzulassen und Innovation zu fördern. Denn nur so kann eine entsprechende strategische Marktpositionierung Erfolg bringen (siehe Abbildung 3).

Der Strategic Fit wurde entwickelt, um die Ausrichtung der Geschäfts- bzw. Paymentstrategie mit Fokus auf Kundenansprache, -touchpoints und Ökosystemgedanken zu prüfen und auszurichten.

Ziel ist die ganzheitliche Kundenbetrachtung von der Strategie bis in die Kundenlebenswelten hinein.

5. Stimulierung der Nerven für Entscheidungen

Zu guter Letzt geht es darum Entscheidungen zu treffen. In dieser noch nie da gewesenen Schnelligkeit der Veränderungen, kann jede nicht getroffene Entscheidung zu massiven Konsequenzen führen. Ebenso führt sinnvoll angewandte Agilität dazu, dass die Qualität insbesondere im UX-Bereich, die entscheidend für die Kundenschnittstelle ist, ständig gesteigert wird. Ein so genanntes „try often fail early“ trägt hierzu vielfach bei.

Damit einhergehend ist jedoch ein Kulturwandel bedingt, denn besonders in unseren Breitengraden ist Scheitern immer noch sehr kritisch belegt und Fehlerkultur zu wenig ausgeprägt.

Ein weiterer Aspekt ist, dass wir uns viel zu oft mit dem „wie“ beschäftigen und zu schnell in Lösungen denken, anstatt mit der Frage „warum“, d.h. auch welche Hintergründe und Bedarfe befriedigt werden sollen. Das Stanford Research Institute hat hier die NABC-Methode konzipiert, wobei die Buchstaben für Need (Bedarf), Approach (Ansatz), Benefit (Nutzen) und Competition (Wettbewerb) stehen. In wenigen Minuten kann mit diesem Vorgehen ein Geschäftsmodell entworfen und bewertet werden.

Zum Abschluss sei Seneca zitiert: „Nicht weil es schwer ist, wagen wir es nicht, sondern weil wir es nicht wagen, ist es schwer.“