Projekte zur Effizienzsteigerung und Kostensenkung stehen für gewöhnlich in dem Ruf, strenger betriebswirtschaftlicher Logik zu folgen und von sachorientierten Controllern bzw. Methodenspezialisten durchgeführt zu werden. Tatsächlich zeigt die Praxis aber, dass es gerade auch hier viele „Mythen und Rätsel“ gibt. Wir sprechen von den „Märchen des Kostenmanagements“, da sich Realität und Fiktion vermischen. Sollen Kostenprojekte zum Erfolg führen, ist es sehr hilfreich, wenn man diese Märchen richtig lesen und entschlüsseln kann.

1. „Wir wissen, was wir wollen!“

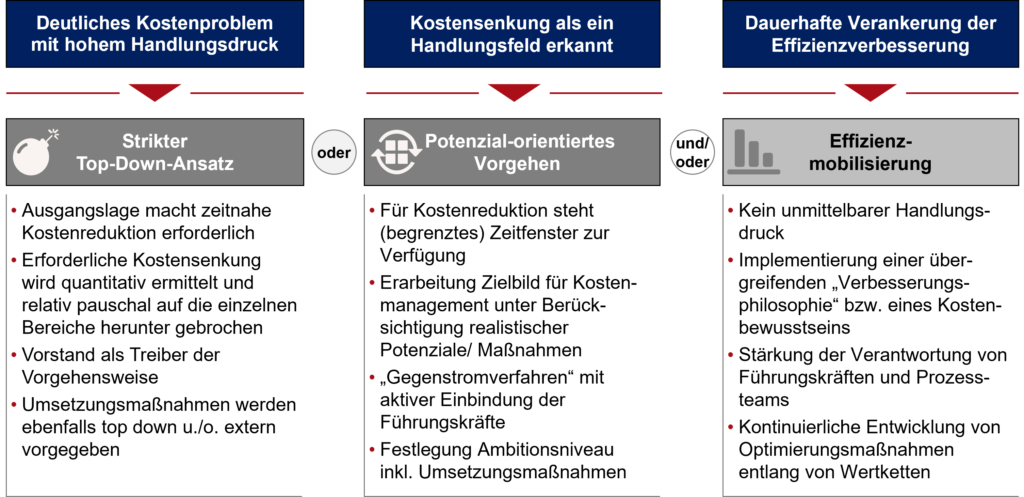

Unser erstes Märchen klingt sehr grundsätzlich – und das ist es auch, denn es betrifft die Frage nach dem Zielbild für das Kostenmanagement. Vielfach werden vom Vorstand bzw. der Geschäftsleitung einer Bank Richtungen vorgegeben und Wege beschritten, obwohl die Zielsetzung eigentlich noch nicht klar (genug) ist. Es ist auch nicht unüblich, dass es im Management zwar unstrittig ist, dass Handlungsbedarf besteht, die Ansichten über den Umfang und die notwendigen Schritte jedoch auseinander gehen. Ein z.B. Finanz- und Risikovorstand wird hier aus seiner Rolle heraus immer einen anderen Blick haben als der Firmenkunden-Vertriebsvorstand. Insofern gilt es in einem „Kostenprojekt“ zunächst, den erforderlichen Konsens im Vorstand bzw. dem Management herbeizuführen, wo genau das „Kostenproblem“ besteht und wie das Zielbild aussehen soll. Je nach Einschätzung der Ausgangslage können dann differenzierte Lösungswege beschritten werden (Vgl. Abbildung 1).

2. „Wir fokussieren uns auf die Top3-Themen, mit denen wir die erforderliche Kostensenkung schaffen!“

Immer wieder begegnet einem der alte Irrglauben, dass die erforderliche Kostensenkung auf Gesamtbankebene mit einigen wenigen „Top Themen“ erreichbar ist. Gerade Entscheider fragen oftmals nach „den drei Kernprozessen“ oder „dem Stellhebel“ zur Effizienzsteigerung. Hinter diesen Fragen steht der verständliche Wunsch nach einer geringen Komplexität und einer einfachen Umsetzung. Jedoch: Diese „20% Top-Themen, mit denen 80% der Wirkung erzielt werden“ können – die gibt es nicht. Die Erfahrung zeigt vielmehr, dass ein mehr oder weniger großes Portfolio von Umsetzungsmaßnahmen erforderlich ist, welche für die gewünschten Kosteneffekte sorgt.

Konkret haben wir z.B. in einer großen Genossenschaftsbank insgesamt 60 Maßnahmen identifiziert, um den Verwaltungsaufwand um ca. 18% GuV-wirksam zu reduzieren. Dabei werden nicht alle Maßnahmen direkt und parallel angegangen. Eine Priorisierung ist möglich und sinnvoll. Hierzu braucht es eine bewertete Maßnahmenliste, welche die Grundlage für eine bewusste Management-Entscheidung ist, welche Maßnahmen mit welchen Effekten wann umgesetzt werden sollen.

3. „Zur Realisierung der angestrebten Kostensenkung brauchen wir optimale Prozesse!“

Die Prozessorientierung ist in aller Munde, auch wenn in vielen Banken noch das Silodenken herrscht. Auch im Märchenbuch des Kostenmanagements haben „Prozesse“ ein großes Kapitel. Effizienzsteigerung und Kostensenkung wäre demnach eigentlich ganz einfach: man braucht „nur“ optimale Prozesse!

Außerhalb der Märchenwelt, also in der bankbetrieblichen Praxis, sehen wir folgendes: Die Optimierung von Geschäftsprozessen stellt tatsächlich oftmals einen wesentlichen Stellhebel dar. Dies betrifft insbesondere die Markt-Marktfolge Prozesse im Kredit- sowie im Passiv-/Dienstleistungsgeschäft. Ansatzpunkte zur Optimierung sind hier insbesondere der Wechsel auf einen Standardprozess (der z.B. zentral über das Rechenzentrum oder den Verband zur Verfügung gestellt wird), die Digitalisierung und die Automatisierung. Hier konnten in den letzten Jahren deutliche Fortschritte gemacht werden und weitere Potenziale stehen in Aussicht. Allerdings: Wirklich optimale Prozesse gibt es nicht und wird es auch nie geben. Zum einen sind bei aller Standardisierung immer die besonderen Erfordernisse der einzelnen Bank zu betrachten (z.B. strategische Zielsetzungen: Kundenqualität, Effizienz, Risikoneigung). Zum anderen müssen die sich ändernden Rahmenbedingungen laufend in die Prozessoptimierung eingebracht werden. Das Warten auf vermeintlich optimale Prozesse ist daher keine Option, auch wenn dies vielfach von Führungskräften verlangt wird. Hier ist z.T. die dahinter liegende Motivation zu erkennen, die eigene Verantwortung auf Dritte (Verband, Rechenzentrum) zu verlagern oder gar die Unmöglichkeit von Kostensenkungen zu beweisen. Best Practice-Banken hingegen beklagen nicht die Lücken, sondern nutzen die Potenziale der (Standard-)Prozesswelt möglichst gut aus. Ein weiterer Erfolgsfaktor ist die Etablierung von bereichsübergreifenden Prozesszirkeln, in denen die priorisierten Prozesse kontinuierlich betrachtet und schrittweise verbessert werden.

4. „Wenn wir die Software erst haben, dann … [wird alles besser]!“

Ein benachbartes Märchenbuchkapitel betrifft die Softwarelandschaft in einer Bank. Nicht nur, aber auch im Umfeld von Kostenprojekten werden neue IT-Verfahren und Anwendungen als die Lösung betrachtet. Die Motivationslage der Märchenerzähler ist hier sehr ähnlich gelagert wie bei den „optimalen Prozessen“ (s.o.). Zumal es für Führungskräfte und Mitarbeiter vielfach einfach schöner ist, ein neues „Fancy Tool“ einzuführen, als konsequent an der Effizienzsteigerung zu arbeiten. Die Einführung von neuen (dezentralen, individuellen) IT-Lösungen kaschiert somit oftmals prozessuale Defizite und führt im ersten Schritt sogar zu einer Kostenerhöhung (Einführungsprojekte, laufende Wartung). Praxisbeispiele sind eigene CRM-Systeme im Firmenkunden- oder Private Banking-Bereich oder auch individuelle Workflow-Systeme zur Abwicklung von Kundengeschäftsprozessen. Es bleibt ferner festzuhalten: Banken leiden nicht an einem Mangel an (dezentralen) IT-Lösungen!

5. „Kostenprojekte sind sehr sensibel und sollten daher im kleinen Kreis gehalten werden.“

Effizienz-Maßnahmen und -Projekte gelten als eher unangenehm, kritisch und sind mit einem hohen Risiko unerwünschter Nebeneffekte verbunden. Dies resultiert u.a. daraus, dass Kostensenkung mit Verzicht und insb. „Personalabbau“ verbunden wird (analog kann man „Sport“ mit „Anstrengung“, aber auch mit „Fitness“ verbinden). Als Folge aus einer solchen eher risikoscheuen Betrachtung wird der märchenhafte Schluss gezogen, den Kreis der (Projekt-)Beteiligten möglichst klein zu halten, damit z.B. keine Gerüchte entstehen, keine unnötige Unruhe aufkommt oder man auch ganz einfach keine unangenehmen Fragen beantworten muss. Tatsächlich kommt es dann in der Praxis zu „Geheimprojekten“, bei denen ein kleiner Kreis von Führungskräften, ggf. zusammen mit einem externen Berater, ohne Einbindung in die offizielle Projektgovernance an Kostensenkungsmaßnahmen arbeitet, die dann zu einem bestimmten Zeitpunkt schlagartig verkündet und umgesetzt werden sollen. Dann stellt sich Verwunderung ein, warum sich die detailliert mit den Experten geplanten Effekte nicht einstellen.

Ein solches Märchen kann tatsächlich böse enden, denn es missachtet wesentliche Erkenntnisse aus dem Veränderungsmanagement. Zunächst einmal haben Kostensenkungs- und Effizienzsteigerungsprojekte in der Tat ein erhöhtes Konfliktpotenzial. Genau deshalb ist es aber grundfalsch, diese im „Geheimen“ oder in einem kleinen Kreis von Experten durchzuführen. Ein solcher Ansatz kann nicht erfolgreich sein. Zielführend ist vielmehr eine angemessene Information und Einbindung aller Stakeholder. Es empfiehlt sich eine differenzierte Vorgehensweise in den typischen vier Projektphasen: Bestandsaufnahme, Zielbild, Maßnahmenerarbeitung und Umsetzung. Betriebswirtschaftliche Analysen bedürfen keiner breiten Einbindung und das Kostenmanagement-Zielbild wird i.d.R. mit Vorstand und (ausgewählten) Führungskräfte erarbeitet. Aber es braucht eine Prozesskommunikation: Warum wird ein solches Projekt mit welcher Zielsetzung und mit welchen Beteiligten in welcher Taktung durchgeführt? Eine derartige Transparenz schafft Akzeptanz und ist auch Voraussetzung für die Projektarbeit in späteren Projektphasen. Denn die Erarbeitung von konkreten Umsetzungsmaßnahmen kann ohne die verantwortlichen Führungskräfte nicht erfolgreich sein. Und spätestens in der Umsetzungsphase braucht man die aktive Mitwirkung einer größeren Zahl von Mitarbeitern in den verschiedenen Bereichen der Bank. Diese Erkenntnis leitet über zu unserem nächsten Märchen:

6. „Bei unserem Kostensenkungsprojekt erwarten wir Widerstand vor allem von den Mitarbeitern bzw. beim Betriebsrat.“

Betrachtet man die verschiedenen Beteiligten und Betroffenen eines Kostenprojektes, dann stellt man fest, dass der Widerstand von Mitarbeitern und Mitarbeitervertretung oftmals deutlich überschätzt wird. Der Widerstand von Führungskräften wird hingegen in viele Fällen unterschätzt.

Warum? Zum einen gilt die Sorge der einzelnen Mitarbeiter vielfach stark dem eigenen Arbeitsplatz. Und da Kostensenkungsprojekte in Banken in den meisten Fällen doch sehr sozialverträglich durchgeführt werden, ist die Belegschaft bei einer entsprechend professionellen Kommunikation (s.o.) keine besonders „widerständige“ Stakeholdergruppe. Man sollte beachten, dass die Mitarbeiter eine eher heterogene Gruppe darstellen und auch keine großen Machtmittel besitzen. Ihre Einflussmöglichkeiten sind daher vergleichsweise gering. Dies ist bei den Führungskräften anders. Diese sind auf der einen Seite oftmals besonders betroffen (Verlust von Einfluss und Macht), sollen die Veränderung auf der anderen Seite aber auch aktiv mitgestalten und haben erhebliche Möglichkeiten einer Einflussnahme. Im Kontext des Veränderungsmanagements kommt daher der aktiven Einbindung der Führungskräfte eine besondere Bedeutung zu. Hier sollte man nicht vergessen, dass auch das Verhältnis von Vorstand zu Führungskräften eine große Rolle spielt: Sofern zwischen diesen Ebenen keine gute Vertrauens- und Fehlerkultur herrscht und Führungskräfte die (berechtigte) Sorge haben, bei „ihrem“ Vorstand in Ungnade fallen zu können („Hausaufgaben wohl nicht gemacht?“), bestehen große Risiken auf der emotionalen Ebene. Führungskräfte könnten dann versucht sein, zu „mauern“. Insofern ist auch der Vorstand selbst nicht nur Auftraggeber, sondern auch Teil des Veränderungsprozesses, der mit seinem Agieren gewollt oder ungewollt wesentlichen Einfluss nimmt.

7. „Kostensenkungsprojekte sind Langläufer. Bis sich spürbare GuV-Effekte einstellen, dauert es Jahre!“

Ein Grund, warum sich Entscheider oftmals schwertun, Kostensenkungsmaßnahmen proaktiv anzugehen, ist eine Märchenerzählung, zu der wir zum Abschluss kommen: Kostensenkung ist schwierig und dauert lange! So lange, dass man sich vielfach scheut, diesen vermutlich schmerzhaften Prozess anzugehen. Daher auch der Begriff „Kostendruck“: die erforderlichen Maßnahmen werden erst dann angegangen, wenn es aufgrund der betriebswirtschaftlichen Zwänge gar nicht mehr anders geht.

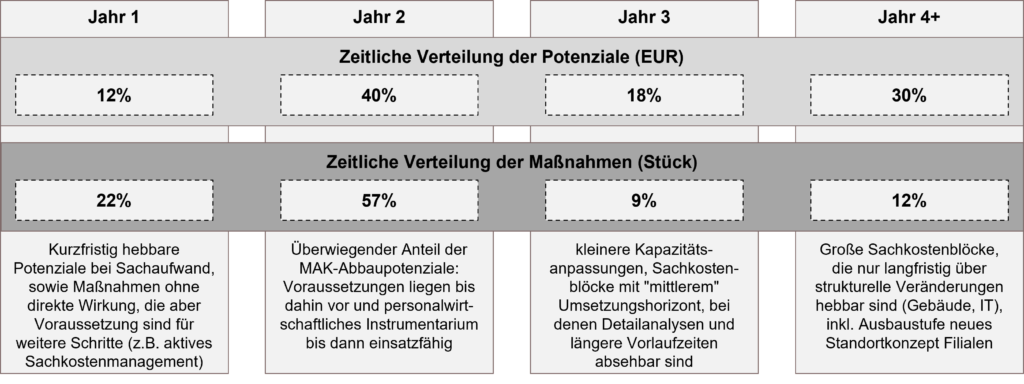

Auch das ist tatsächlich ein beliebtes Märchen – aber eines, welches Hoffnung auf ein „happy end“ macht. Denn tatsächlich müssen Kostenprojekte keine Langläufer sein, sofern es die entsprechend konsequente Umsetzung gibt. In unseren Projekten sehen wir dann regelmäßig den weitaus größten Teil des Nutzeninkassos innerhalb von 2 bis 3 Jahren (siehe Abbildung 2).

Die wesentliche Voraussetzung für eine solche Entwicklung ist die Überführung in ein zentrales Umsetzungsprojekt in dem sowohl die konzept- und zeitgerechte Umsetzung der Maßnahmen als auch die Realisierung der damit korrespondierenden GuV-Effekte, überwacht und sichergestellt wird.

Eurogroup Consulting begleitet Banken und Sparkassen sowohl im strategischen Kostenmanagement (z.B. Potenzialermittlung, Zielbildprozess), als auch in der operativen Umsetzung konkreter Effizienzsteigerungsmaßnahmen (z.B. Industrialisierung, Personalumbau). Die „Märchen des Kostenmanagements“ sind uns nicht nur aus der Projektpraxis heraus bekannt, sondern wir haben gemeinsam mit unseren Kunden den Weg aus dem „Märchenwald“ heraus immer wieder erfolgreich beschritten.

Den vollständigen Artikel aus der BankInformation können sie hier nachlesen.

Möchten auch Sie die mythische „Märchenwelt des Kostenmanagements“ verlassen und nachhaltige Effekte in der Praxis erzielen? Gerne stellen wir Ihnen unsere Lösungen im Detail vor.