Stablecoins werden im Zahlungsverkehr intensiv diskutiert. Entscheidend ist jedoch nicht die Technologie, sondern ob sie in konkreten Zahlungsflüssen Kosten senken, Abläufe vereinfachen oder Liquidität verbessern.

Zwei parallele Entwicklungen geben dem Thema Gewicht. Einerseits modernisieren sich bestehende Rails: Die EU treibt Instant Payments regulatorisch voran, mit OCT Inst gibt es ein Scheme für internationale Instant Credit Transfers mit Euro-Leg, und mit Wero entsteht eine neue europäische Account to Account (A2A)-basierte Alternative. Andererseits bleiben grenzüberschreitende Zahlungen oft teuer, langsam und operativ aufwändig. In diesem Spannungsfeld werden Stablecoins interessant. Nicht flächendeckend, sondern dort, wo sie ein konkretes Problem lösen.

Die Managementfrage lautet also: Wo schaffen Stablecoins realen Mehrwert – und wo bleiben bestehende Rails die bessere Antwort?

Stablecoins im Payment: die Debatte wird substanzieller

Stablecoins sind kein Randthema mehr. Mit rund 320 Mrd. USD hat der Markt eine Größenordnung erreicht, die strategische Aufmerksamkeit rechtfertigt. Gleichzeitig ist er fast vollständig USD-dominiert: Laut EZB entfallen rund 99 % des Angebots auf US-Dollar-denominierte Stablecoins. Euro-denominierte Stablecoins spielen mit rund 395 Mio. Euro bislang nur eine Nebenrolle.

Für Europa ist das ein zentraler Befund. Stablecoins sind global relevant – europäische Relevanz ergibt sich daraus aber nicht automatisch. Genau deshalb verschiebt sich die Debatte weg von der Frage, ob Stablecoins als Marktphänomen existieren, hin zur Frage, ob sie in Europa auch als praktisch nutzbare Payment-Logik an Bedeutung gewinnen können.

Dass diese Frage heute substanzieller wird, hat einen klaren Grund. Stablecoins werden nicht mehr nur als Krypto-Asset betrachtet, sondern tauchen zunehmend in Überlegungen zu Payments, grenzüberschreitenden Geldflüssen und digitaler Infrastruktur auf. Gleichzeitig modernisieren Banken, Schemes und Regulatoren die bestehenden Rails. Gerade diese Gleichzeitigkeit macht die Debatte heute belastbarer als noch vor wenigen Jahren.

Wovon wir sprechen – und wovon nicht

Im Fokus dieses Beitrags stehen Stablecoins als endkundennahe Zahlungsverfahren. Dazu zählen klassische Händlerzahlungen, internationale Plattformauszahlungen, Wallet-nahe digitale Geschäftsmodelle und Remittance. Der Maßstab ist immer derselbe: Entsteht in einem kundenbezogenen Zahlungsfluss ein konkreter Mehrwert?

Hier nicht im Fokus stehen Interbanken-Settlement, Wholesale Banking, Treasury-Optimierung zwischen Finanzinstituten oder spekulative Krypto-Anwendungen. Diese Felder folgen einer anderen Logik.

Dieser Artikel betrachtet damit bewusst nicht Stablecoins als Kapitalmarkt-, Treasury- oder Infrastrukturthema im weiteren Sinne, sondern als mögliche Antwort auf konkrete Reibungspunkte im kundennahen Zahlungsverkehr. Entscheidend ist also nicht die Technologie an sich, sondern ihr möglicher Nutzen in konkreten Zahlungsflüssen.

Warum dieser Betrachtungsrahmen gerade jetzt relevant ist, zeigt die Entwicklung des europäischen Zahlungsverkehrs.

Der Markt bewegt sich bereits

Der europäische Zahlungsverkehr ist in Bewegung. Stablecoins treffen nicht auf Stillstand. Die wichtigste Entwicklung ist die regulatorische Aufwertung von Instant Payments. Die Instant Payments Regulation trat am 8. April 2024 in Kraft. Seit 9. Januar 2025 müssen Zahlungsdienstleister im Euroraum Instant Payments in Euro empfangen können. Seit 9. Oktober 2025 müssen sie diese auch senden und eine Empfängerprüfung anbieten. Spätestens damit ist kontobasierte Echtzeitzahlung in Europa regulatorisch gesetzt.

Hinzu kommt OCT Inst. Das EPC-Rulebook für One-Leg Out Instant Credit Transfer in Version 1.1 gilt seit 5. Oktober 2025. Damit werden auch internationale Instant Credit Transfers mit einem Euro-Leg regelwerkseitig verankert. Bestehende Account-to-Account-Rails entwickeln sich also nicht nur im Inland, sondern auch grenzüberschreitend weiter.

Parallel baut Europa mit Wero eine neue kontobasierte Alternative auf. Strategisch relevant ist nicht nur die Zahlungsmethode selbst, sondern der Versuch, europäische Reichweite, Instant-Payment-Logik und E-Commerce-Fähigkeit enger zusammenzuführen.

Auch im Bereich europäischer digitaler Payment-Verfahren ist Bewegung sichtbar. Über EMPSA wird die grenzüberschreitende Anschlussfähigkeit nationaler Lösungen vorangetrieben. Beispiele sind etwa Twint, Vipps MobilePay oder MB WAY. Das ist keine paneuropäische Standardlösung, zeigt aber, dass auch jenseits der Karten-Schemes an europäischer Zahlungsfähigkeit gearbeitet wird.

Außerhalb Europas zeigen Pix (Brasilien) und UPI (Indien), wie schnell neue Zahlungslogiken skalieren können. Für Europa sind sie keine direkten Alternativen. Als Referenzsysteme belegen sie jedoch, wie schnell konto- und QR-basierte Echtzeitzahlungen alltagstauglich werden können.

In diesem dynamischen Wettbewerbsumfeld entwickelt sich auch das Stablecoin-Angebot weiter. Qivalis ist eine paneuropäische Initiative für einen regulierten, 1:1 gedeckten Euro-Stablecoin. Das ist noch kein Nachweis für Marktdurchdringung, zeigt aber, dass Euro-denominierte Stablecoins in Europa nicht mehr nur diskutiert, sondern institutionell aufgebaut werden.

Die Schlussfolgerung: Stablecoins konkurrieren mit einem sich bereits modernisierenden Markt. Genau deshalb müssen sie sich an harten ökonomischen Kriterien messen lassen.

Warum Stablecoins (trotzdem) relevant sind

Die Innovation bestehender Rails löst jedoch nicht die strukturellen Reibungen. Genau dort liegt die Relevanz von Stablecoins.

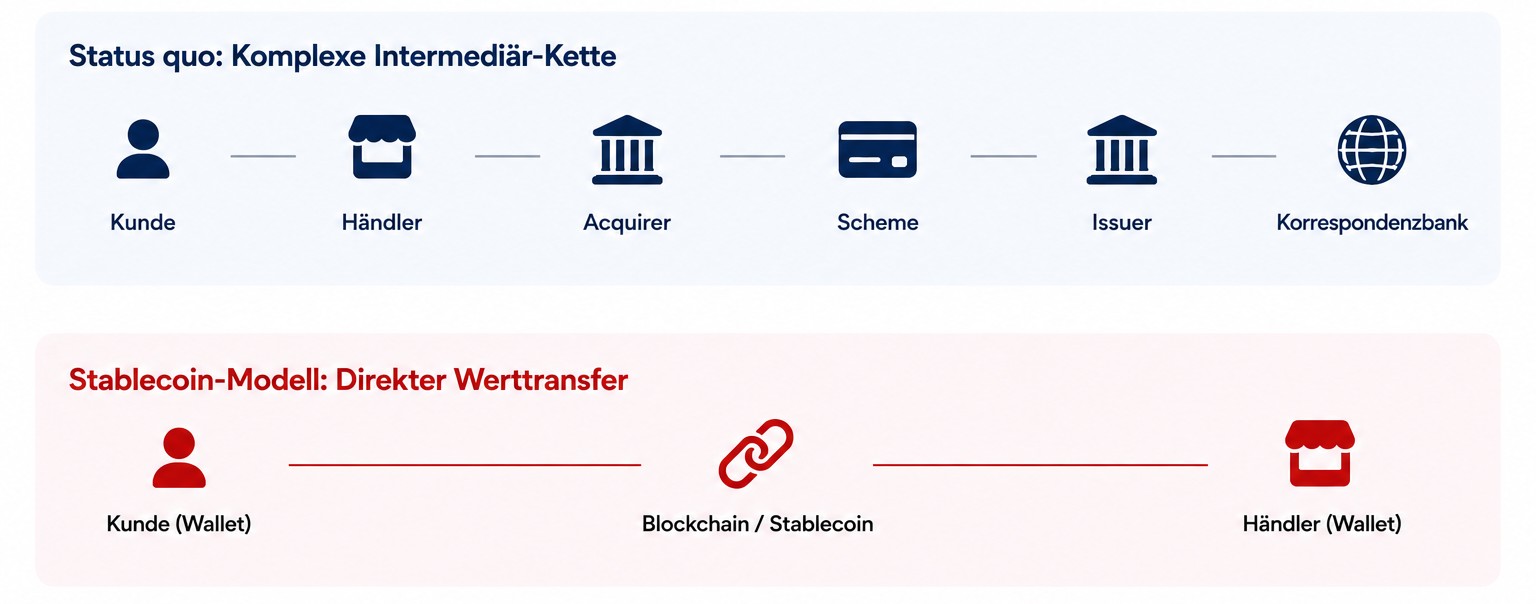

Im Zahlungsverkehr bleiben strukturelle Reibungen bestehen. Das gilt vor allem dort, wo bestehende Verfahren an grenzüberschreitender Komplexität, verzögerter Mittelverfügbarkeit oder begrenzter digitaler Anschlussfähigkeit leiden. Stablecoins können in solchen Konstellationen ein zusätzlicher Zahlungs-Rail sein, der bestimmte Reibungspunkte reduziert.

Dazu kommt die Prozessarchitektur. Stablecoins adressieren nicht nur die Kostenfrage, sie können Zahlungsflüsse direkter organisieren und einzelne Intermediärschichten umgehen. Das ist kein Automatismus und ersetzt keine Compliance, kann aber in ausgewählten Zahlungsflüssen die End-to-End-Architektur vereinfachen.

Auch Zeit bleibt ein relevanter Faktor. Schnellere Mittelverfügbarkeit kann bei volumenstarken, auszahlungsintensiven oder margensensitiven Modellen wirtschaftlich relevant sein. Bestehende Rails adressieren dieses Thema zunehmend besser, jedoch innerhalb ihrer eigenen Infrastruktur- und Scheme-Logik. Stablecoins sind dort interessant, wo ein direkterer globaler Zahlungsfluss wirtschaftlich sinnvoll ist.

Schließlich spielt die digitale Anschlussfähigkeit eine Rolle. In Wallet-nahen Geschäftsmodellen, internationalen Plattformen und im Remittance-Umfeld sind Nutzungs-, Integrations- und Akzeptanzhürden für alternative Rails oft niedriger als im klassischen stationären Bezahl-Alltag. Genau dort zeigen Stablecoins heute eher Relevanz als im generischen Inlands-POS-Geschäft.

Wo Stablecoins Mehrwert schaffen können

Stablecoins sind nicht per se überlegen. Sie können aber dort relevant werden, wo heutige Zahlungsflüsse besonders kostenintensiv, komplex oder operativ aufwändig sind. Wie sich diese Relevanz konkret übersetzt, zeigt sich in vier besonders naheliegenden Anwendungsfeldern. Sie unterscheiden sich nach Zahlungslogik, Marktstruktur und Rolle des Zahlungsverfahrens im Geschäftsmodell.

Cross-Border E-Commerce

Hier überlagern sich mehrere Reibungspunkte. Internationale Händler arbeiten oft mit höheren Akzeptanzkosten, Fremdwährungs-Effekten (FX), fragmentierten Acquiring-Strukturen und unterschiedlichen lokalen Zahlungsgewohnheiten. Das Problem liegt also nicht nur im Checkout, sondern in der Kombination aus Zahlungseinzug, Währungsumrechnung, Risikomanagement und Auszahlung.

Ein zusätzlicher Stablecoin-Rail kann hier interessant sein. Nicht als genereller Ersatz für Karten oder kontobasierte Verfahren, sondern als gezielte Ergänzung in Märkten oder Kundensegmenten, in denen die grenzüberschreitende Zahlungsabwicklung heute spürbar Reibung erzeugt. Der mögliche Vorteil liegt in direkteren internationalen Geldflüssen mit weniger zwischengelagerten Intermediären.

Cross-Border E-Commerce ist kein automatischer Stablecoin-Use Case. In vielen europäischen Standardkonstellationen bleiben Karten, lokale A2A-Verfahren oder bestehende PSP-Setups die praktischere Lösung. Stablecoins werden erst dann relevant, wenn die internationale Komplexität groß genug ist, um ein alternatives Zielbild wirtschaftlich zu rechtfertigen.

Plattformen, Marktplätze und internationale Payout-Modelle

Stablecoins sind vor allem dort relevant, wo Einzug, Verteilung und Auszahlung über mehrere Marktseiten zusammengeführt werden müssen. Genau diese Mehrstufigkeit unterscheidet Plattformmodelle vom klassischen Händlergeschäft.

Der mögliche Mehrwert von Stablecoins entsteht dort, wo internationale Ausschüttungen häufig erfolgen, wo Auszahlungen zeitkritisch sind oder wo mehrere Marktseiten mit unterschiedlichen Währungs- und Bankbeziehungen verbunden werden müssen. In solchen Fällen ist nicht ein einzelner Zahlungsvorgang das Problem, sondern die operative Klammer um viele miteinander verknüpfte Geldbewegungen.

Plattformmodelle profitieren allerdings nicht automatisch von Stablecoins. Treasury, Compliance, On- und Off-Ramps sowie die Frage, in welcher Form Auszahlungen beim Empfänger tatsächlich ankommen, bleiben entscheidend. Der Use Case ist dann überzeugend, wenn die operative Komplexität des Stablecoin-Zielbilds beherrschbar bleibt und nicht die heutigen Reibungspunkte nur durch neue ersetzt werden.

Digitale Güter und Wallet-nahe Geschäftsmodelle

Ihre potenziellen Vorteile können Stablecoins auch dort ausspielen, wo die Zahlungsfunktion selbst Teil des digitalen Produkts wird. Das betrifft etwa Gaming, digitale Güter, Creator-Plattformen, digitale Abonnements, digitale Communities oder andere Modelle, in denen Kunden ohnehin in einem Nutzerkonto- oder Wallet-basierten Umfeld agieren.

Der Unterschied zum klassischen stationären Handel liegt nicht nur in der Zahlungsart, sondern in der gesamten Interaktionslogik. Wer in einer digitalen Plattform ohnehin mit Login, Account, Wallet, Guthaben, In-App-Käufen oder plattforminternen Auszahlungen arbeitet, muss ein alternatives Zahlverfahren nicht erst gegen ein vollständig eingespieltes POS-Verhalten durchsetzen. Die Adoptionshürde ist niedriger, gleichzeitig lässt sich die Zahlungsfunktion enger in den eigentlichen Nutzungskontext einbetten. In solchen Modellen kann Stablecoin-Logik mehr leisten als reine Zahlungsabwicklung. Sie kann Teil der Produkt- und Plattformarchitektur werden.

Stablecoins sind in solchen Umfeldern zwar nicht automatisch die beste Lösung, können aber zu einem funktionalen Baustein des Geschäftsmodells werden, vor allem dann, wenn bestehende Rails bei globaler Reichweite, Payout-Logik oder Kostenstruktur sichtbar an Grenzen stoßen.

Remittances und grenzüberschreitende Endkundenzahlungen

Anders als bei E-Commerce oder Plattformzahlungen geht es hier nicht um Händlerakzeptanz oder Checkout-Optimierung, sondern um die Frage, wie Geld über Währungsgrenzen hinweg zuverlässig, schnell und für den Empfänger nutzbar bewegt werden kann.

Bestehende Remittance-Modelle weisen häufig für den Kunden hohe Kosten, lange Laufzeiten, eingeschränkte Verfügbarkeit oder mehrere zwischengeschaltete Stellen auf. Stablecoins bieten ein direkteres Transfermodell, das grenzüberschreitende Geldbewegungen stärker von traditionellen Korrespondenz- oder Auszahlungsstrukturen entkoppeln kann. Ein Remittance-Modell ist nur dann tragfähig, wenn das Geld im Zielmarkt tatsächlich ankommt, nutzbar ist und in den Alltag des Empfängers passt. Wichtig sind daher On- und Off-Ramps, lokale Auszahlungsoptionen, regulatorische Compliance und die Frage, ob der Empfänger Stablecoins halten, tauschen oder direkt verwenden kann.

In gut funktionierenden Korridoren mit effizienten etablierten Anbietern kann der zusätzliche Nutzen von Stablecoins gering sein. Relevanz entsteht vor allem dort, wo echte Friktionen bestehen und ein alternatives Modell nicht nur technisch möglich, sondern für Sender und Empfänger praktisch und finanziell vorteilhaft ist.

Selbst wenn Stablecoins auf Endkundenseite nicht als eigenständiges Zahlverfahren sichtbar werden, können Remittance-Anbieter von ihnen profitieren, indem sie Stablecoins als Settlement- und Transferinfrastruktur im Hintergrund einsetzen.

Welche ökonomischen Hebel wirklich zählen

Ob aus solchen Anwendungsfeldern tatsächlich ein tragfähiger Use Case wird, entscheidet sich an wenigen ökonomischen Hebeln: Kosten, Prozesse, Liquidität und Kundennutzen. Erst wenn mehrere dieser Faktoren im konkreten Zahlungsfluss zusammenkommen, entsteht ein belastbarer Business Case.

Kosten

Stablecoins sind nicht automatisch günstiger. Ein Vorteil entsteht nur, wenn im Zielbild tatsächlich relevante Kostenblöcke sinken und die neu entstehenden Kosten nicht überwiegen. Gerade in Europa ist diese Nüchternheit wichtig. Stablecoins treten nicht gegen einen unregulierten Status quo an, sondern gegen etablierte und kontinuierlich weiterentwickelte Verfahren.

Prozesse

Der zweite Hebel ist Prozesseffizienz. In vielen Zahlungsflüssen entstehen Kosten nicht nur aus Gebühren, sondern durch komplexe Abläufe: mehrere Intermediäre, Medienbrüche, manuelle Nachbearbeitung und verzögerte Zuordnung. Entscheidend ist, ob das Zielbild die operative Komplexität tatsächlich reduziert.

Liquidität

Schnellere Mittelverfügbarkeit kann ein wirtschaftlicher Hebel sein. Das gilt vor allem dort, wo Settlement-Zeit heute Working Capital bindet oder Auszahlungen zeitkritisch sind. Der Effekt ist jedoch nicht automatisch groß. Er zählt nur, wenn die heutige Verzögerung im konkreten Geschäftsmodell tatsächlich spürbar ist.

Kundennutzen

Fehlt aus Kundensicht ein klarer Zusatznutzen, bleibt auch ein technisch sauberes Modell meist ein Nischenfall. Ein solcher Zusatznutzen kann etwa in internationaler Nutzbarkeit, Wallet-Einbettung oder einfacherer digitaler Verwendung liegen.

Stablecoins im Vergleich zu etablierten europäischen Bezahlverfahren

Stablecoins lassen sich nur im Vergleich sinnvoll einordnen. Für Europa sind dabei vor allem Credit/Debit Cards, SCT Inst / OCT Inst und Wero relevant. Nicht jede dieser Alternativen adressiert dieselben Probleme, weshalb ein pauschales Urteil nicht sinnvoll ist.

Stablecoins versus Karten

Karten bleiben dort im Vorteil, wo Akzeptanz, Standardisierung, Verbraucherschutz und eingespielte Checkout-Prozesse entscheidend sind. Gerade im breiten Retail-Markt bleibt ihre Position stark. Stablecoins werden erst relevant, wenn grenzüberschreitende Komplexität oder Kostenlogik dieses Modell sichtbar unter Druck setzen.

Stablecoins versus SCT Inst / OCT Inst

SCT Inst und OCT Inst stärken die kontobasierte Echtzeitzahlung in Europa. Sie adressieren damit einen Teil der Reibung, auf die auch Stablecoins zielen. Der Unterschied liegt in der Logik: Konto-Rails entwickeln bestehende Infrastruktur weiter, Stablecoins setzen auf eine andere Zahlungsarchitektur. Relevant werden sie vor allem dort, wo ein direkterer globaler Zahlungsfluss wirtschaftlich sinnvoll erscheint.

Stablecoins versus Wero

Wero ist vor allem im europäischen Konto- und E-Commerce-nahen Zahlungsraum relevant. Stablecoins adressieren eher grenzüberschreitende, Wallet-nahe oder Payout-intensive Anwendungen. Beide sind deshalb nicht in jedem Fall direkte Gegenspieler, wohl aber in einzelnen digitalen Anwendungsfeldern.

Wo Stablecoins kein sinnvoller Ansatz sind

Bei einem Thema wie Stablecoins zeigt sich Qualität nicht an maximaler Begeisterung, sondern an Trennschärfe. In vielen Konstellationen ist die richtige Entscheidung kein Pilotprojekt, sondern ein bewusstes Nein.

Das gilt erstens für effiziente Inlandszahlungen in gut funktionierenden Märkten. Wo Karten, Kontozahlungen und Wallet-Verfahren schnell, etabliert und wirtschaftlich konkurrenzfähig sind, ist der zusätzliche Stablecoin-Hebel oft zu klein.

Zweitens gilt es für Zahlungsflüsse mit geringer Cross-Border-Relevanz. Wenn weder FX noch Intermediärketten noch Auszahlungsfriktionen materiell ins Gewicht fallen, fehlt meist die ökonomische Grundlage.

Drittens sind Stablecoins kein überzeugender Ansatz, wenn der Kundennutzen schwach ist. Ein Zahlverfahren, das aus Nutzersicht vor allem zusätzliche Hürden erzeugt, skaliert nicht. Das gilt besonders im klassischen Retail-Kontext, in dem Komfort, Vertrauen und Reichweite entscheidend sind.

Viertens scheitert der Business Case oft an der Zielarchitektur. Wenn Wallet-Handling, Compliance, Treasury, Off-Ramps und operative Steuerung aufwändiger werden als die entlastbaren Kostenblöcke, kippt das Modell.

Die Schlussfolgerung ist klar: Stablecoins sind kein Instrument für jede Organisation und nicht für jeden Zahlungsfluss. Ihre Stärke liegt in der gezielten Anwendung. Außerhalb dieser Felder steigt das Risiko von Fehlinvestitionen deutlich.

Fazit: kein Selbstzweck, sondern selektives Instrument

Stablecoins verändern die Spielregeln im Zahlungsverkehr nicht automatisch. Sie werden auch auf absehbare Zeit nicht jede bestehende Rail verdrängen. Dafür sind etablierte Verfahren in Europa zu stark, zu reguliert und zu tief verankert. Trotzdem wäre es falsch, das Thema als bloßen Hype abzutun. In gut gewählten Zahlungsflüssen kann aus Stablecoins ein belastbarer Business Case entstehen.

Für Europa ist die richtige Einordnung weder Euphorie noch Abwehr, sondern Nüchternheit. Bestehende Rails verbessern sich sichtbar. Stablecoins können trotzdem relevant werden. Aber nur dort, wo sie ein konkretes Problem besser oder zu geringeren Kosten lösen als Cards, SCT Inst, OCT Inst oder Wero.

Für Entscheider ist nicht relevant, ob Stablecoins grundsätzlich gut oder schlecht sind, sondern ob sie im eigenen Kontext Mehrwert schaffen. Dabei sind fünf Fragen zentral:

- Wo entstehen heute die größten Reibungen? Liegt das Problem bei FX, Intermediären, Auszahlungsgeschwindigkeit, Reichweite oder Nutzerzugang?

- Welche Zahlungsflüsse sind wirklich geeignet? Nicht das Gesamtvolumen zählt, sondern die tatsächlich geeigneten Zahlungsflüsse.

- Welche Kosten können real entfallen? Nur entlastbare Kostenblöcke zählen. Alles andere ist Wunschdenken.

- Welche neuen Kosten und Risiken entstehen? Wallet-Setup, Off-Ramps, Compliance, Treasury und Betrieb gehören zwingend in die Rechnung.

- Gegen welche Alternative wird Stablecoin-Payment tatsächlich gemessen? In Europa meist gegen Cards, SCT Inst / OCT Inst oder Wero – nicht gegen einen abstrakten Status quo.

Wer diese Fragen sauber beantwortet, bekommt in der Regel ein klares Ergebnis. In manchen Fällen lautet es Go. In vielen Fällen No-Go. Beides ist wertvoll. Denn bei Stablecoins ist nicht die Technologie das Entscheidende, sondern die Disziplin der Auswahl.