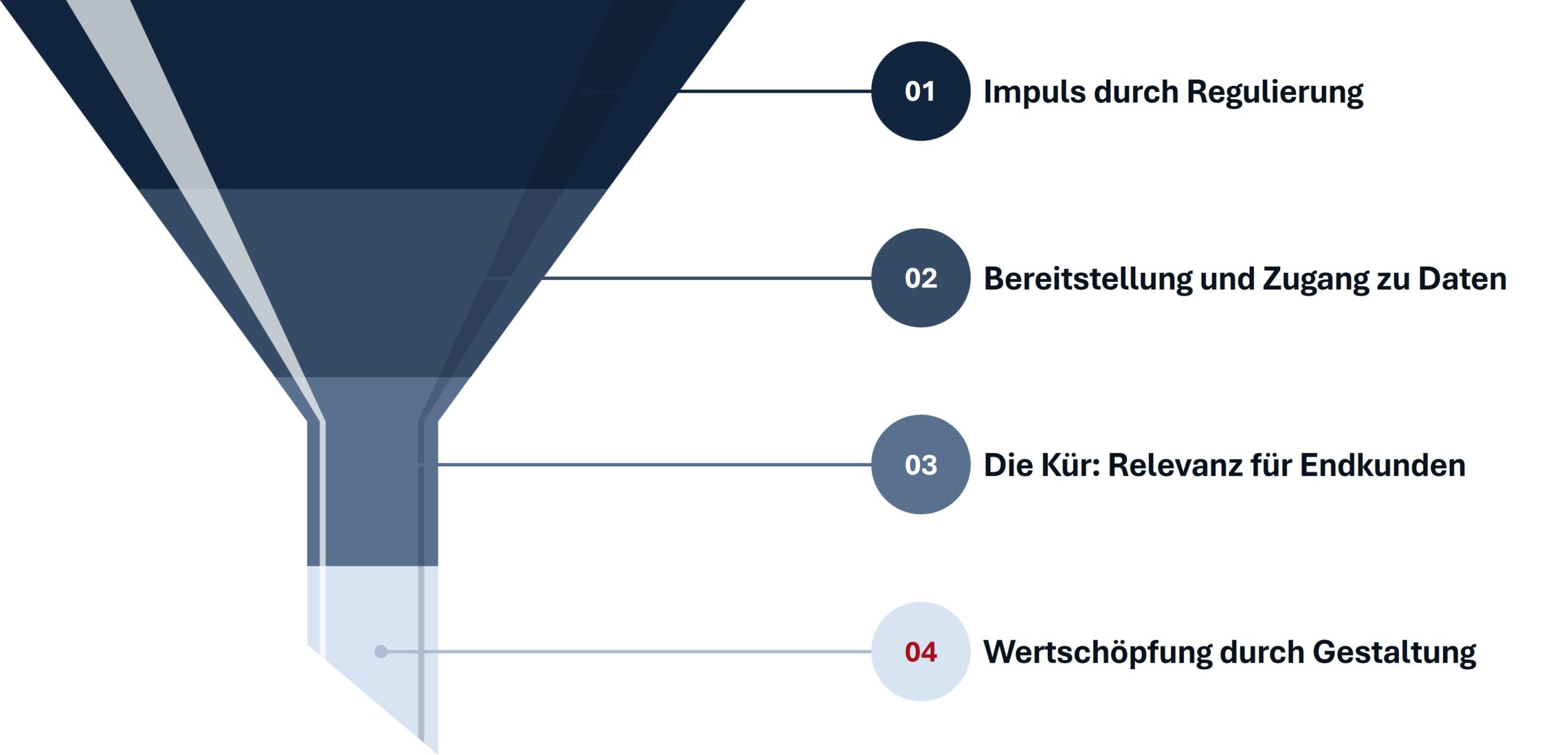

Die Financial Data Access-Verordnung der Europäischen Union (FIDA) ist eine regulatorische Notwendigkeit – aber keine Strategie! FIDA standardisiert den Zugang zu Finanzdaten. Damit löst die Regulierung ein infrastrukturelles Problem, schafft jedoch noch keine Wertschöpfung. Der Engpass verlagert sich von Daten-Verfügbarkeit zu Relevanz.

Regulierung öffnet Datenräume. Relevanz entsteht nur durch Gestaltung.

Dieser Beitrag argumentiert, dass Künstliche Intelligenz (KI) unter FIDA keine unterstützende Technologie ist, sondern die entscheidende strategische Wertschicht: Sie entscheidet, welche Daten in welcher Situation Bedeutung haben, wie daraus Mehrwert-Services für Endkunden entstehen und ob deren Nutzung wirtschaftlich sinnvoll ist. Ohne diese Rolle bleibt FIDA strategisch wirkungslos.

Dieser Beitrag liefert keine Checkliste und keine Best Practices. Er formuliert eine Haltung: Wer FIDA strategisch nutzen will, muss entscheiden, ob er Daten verwaltet oder Relevanz gestaltet.

FIDA adressiert Zugang – nicht Wirkung

Mit FIDA entsteht erstmals ein verbindlicher Rahmen für den sektorübergreifenden Austausch von Finanzdaten. Diese Öffnung ist notwendig, weil sie historische Silos aufbricht und den Datenzugang standardisiert. Gleichzeitig entzieht sie Marktteilnehmern ein zentrales Differenzierungsmerkmal: den exklusiven Zugriff auf Informationen.

FIDA schafft Zugang zu Daten – nicht zu Wertschöpfung.

Damit verschiebt sich der Wettbewerb. APIs, Schnittstellen und Datenformate werden zur Pflicht, nicht zur Kür. Wer sich strategisch allein auf regulatorische Compliance konzentriert, erfüllt die Mindestanforderungen – gewinnt aber keine Relevanz. FIDA beantwortet, wie Daten geteilt werden müssen. Die entscheidende Frage, wie aus Daten Wert entsteht, bleibt jedoch unbeantwortet.

Diese Leerstelle ist kein Nebeneffekt der Regulierung, sondern ihr logisches Ergebnis. Je offener der Datenraum, desto weniger entsteht Mehrwert automatisch. Wertschöpfung wird zur Gestaltungsaufgabe.

Der verbreitete Reflex auf wachsende Datenverfügbarkeit lautet: mehr Analyse, bessere Modelle, höhere Automatisierung. Doch unter FIDA verschärfen diese Ansätze häufig das Problem. Sie erhöhen die Datendichte, Komplexität und Interaktionshäufigkeit – ohne notwendigerweise Orientierung zu schaffen und Daten zu Informationen zu machen.

Wo Daten im Überfluss vorhanden sind, wird Relevanz zur knappen Ressource.

Relevanz entsteht nicht durch Datenmenge, sondern durch Kontext. Sie setzt voraus, dass Informationen situativ eingeordnet, priorisiert und in vielen Fällen bewusst auch nicht genutzt werden. Genau diese Fähigkeit fehlt in den meisten aktuellen Open-Finance- und KI-Narrativen. Sie optimieren Verarbeitung, nicht Bedeutung.

Unter FIDA wird Relevanz zur knappen Ressource. Wer sie nicht systematisch erzeugen kann, wird trotz umfassendem Datenzugang austauschbar.

Künstliche Intelligenz bei der Umsetzung von FIDA

KI als Context-Engine – von Information zu Bedeutung

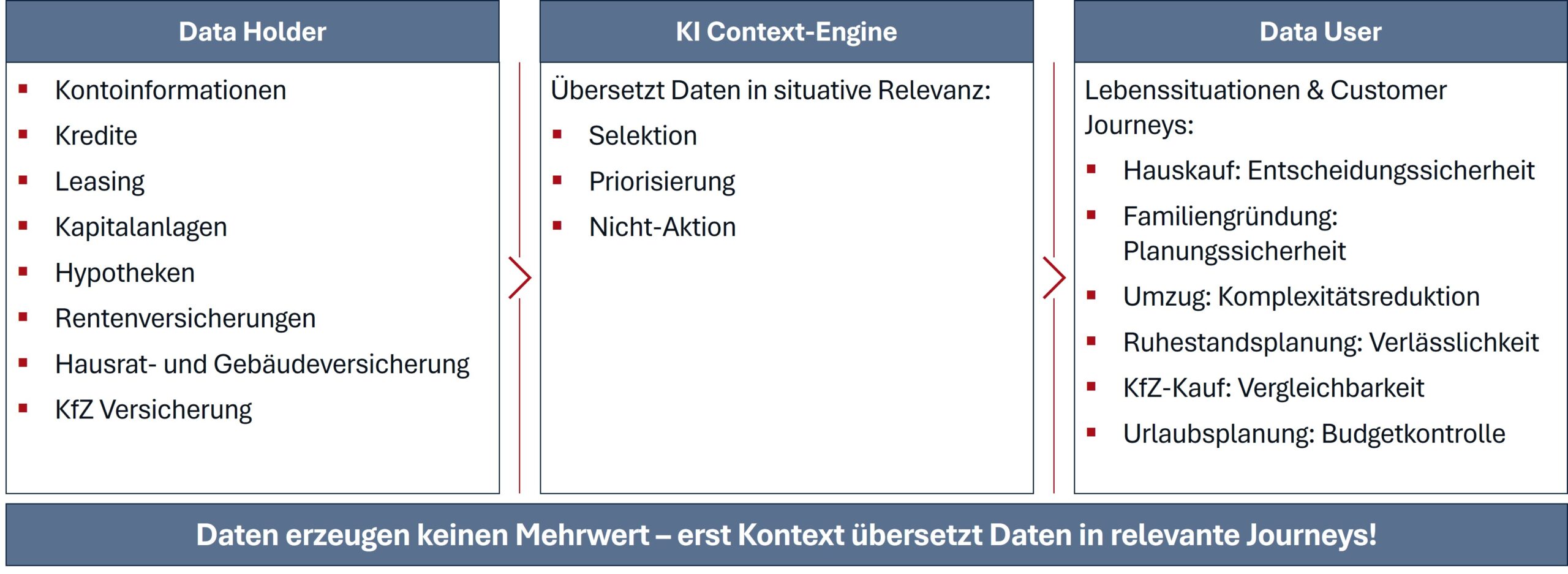

Die strategische Rolle von KI beginnt dort, wo klassische Datenverarbeitung endet. Als Context-Engine erzeugt KI keine zusätzlichen Informationen, sondern situativen Entscheidungskontext. Sie führt Daten aus unterschiedlichen Quellen zusammen und erkennt Muster, die auf konkrete Lebens- oder Entscheidungssituationen hinweisen.

Nicht der Zugriff auf Daten entscheidet, sondern die Fähigkeit, Bedeutung zu erzeugen.

Der entscheidende Unterschied liegt in der Priorisierung. Eine Context-Engine arbeitet nicht auf Vollständigkeit, sondern auf Wirkung. Sie gewichtet Informationen entlang des aktuellen Anlasses und blendet aus, was zwar verfügbar, aber irrelevant ist. Die Fähigkeit, nichts auszulösen, wird unter FIDA zum eigentlichen Qualitätsmerkmal digitaler Services.

Damit verändert sich die Qualität von Services grundlegend. Interaktionen werden seltener, aber bedeutsamer. Orientierung ersetzt Informationsfülle. Für Data User und insbesondere für regulierte Financial Information Service Provider (FISP) wird die Context-Engine zur vorgelagerten Steuerungsschicht aller weiteren Services. Ohne sie bleibt Datenzugang ein Rohstoff ohne Form.

KI als Service-Designer – von Produkten zu adaptiven Services

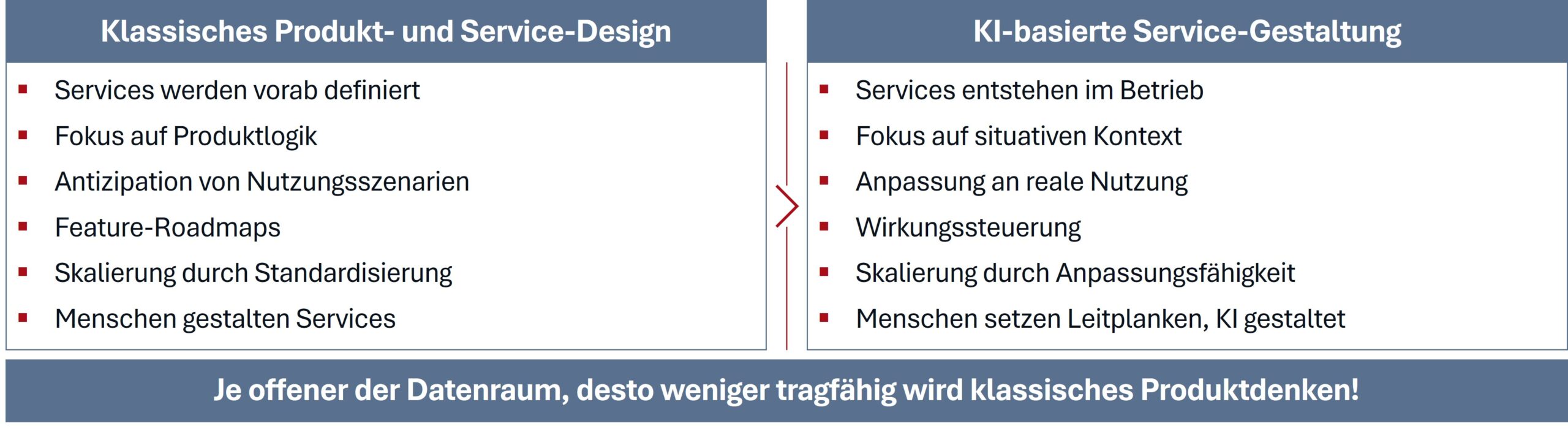

Kontext allein erzeugt noch keinen Mehrwert. Entscheidend ist, wie er in Services übersetzt wird. Genau an dieser Stelle stößt klassisches Produktdenken unter FIDA an strukturelle Grenzen. Vordefinierte Services setzen stabile Nutzungsmuster voraus und folgen einer Logik, in der Leistungen im Voraus spezifiziert, entwickelt und anschließend skaliert werden. Diese Logik wird durch den sektorübergreifenden Datenzugang zunehmend obsolet.

KI übernimmt unter diesen Bedingungen die Rolle eines Service-Designers. Services entstehen nicht mehr ausschließlich in der Konzeption, sondern im laufenden Betrieb. Auf Basis des durch die Context-Engine erzeugten Situationsverständnisses werden Service-Bausteine dynamisch kombiniert, angepasst oder bewusst nicht ausgespielt. Gestaltung wird damit zu einem kontinuierlichen Prozess, der sich an realer Nutzung orientiert und nicht an angenommenen Bedarfslagen.

Unter FIDA entsteht Differenzierung nicht durch Produkte, sondern durch Service-Gestaltung.

Der entscheidende Unterschied liegt in der Verschiebung des Gestaltungszeitpunkts. Während klassische Service-Modelle versuchen, möglichst viele Szenarien vorab zu antizipieren, akzeptiert KI-basierte Service-Gestaltung Unsicherheit als Normalzustand. Services werden nicht mehr vollständig definiert, sondern als modulare Arrangements angelegt, deren Zusammenspiel situativ bestimmt wird. Der Mehrwert entsteht nicht aus der Anzahl der Funktionen, sondern aus ihrer Passgenauigkeit im jeweiligen Moment.

Diese Logik verändert auch die Rolle von Produkt- und Serviceverantwortung. Entscheidungen über Service-Logik verlagern sich vom Design-Zeitpunkt in den Betrieb. Menschen definieren Leitplanken – etwa Zielbilder, Qualitätskriterien und wirtschaftliche Rahmenbedingungen – innerhalb derer Künstliche Intelligenz die Services kontinuierlich anpasst. Service-Design wird damit von einer planenden zu einer steuernden Disziplin. Erfolg bemisst sich nicht an Feature-Roadmaps, sondern an Wirkung.

Für Data User und insbesondere für FISPs ist diese Fähigkeit strategisch entscheidend. Da alle Marktteilnehmer unter FIDA auf vergleichbare Daten zugreifen können, entsteht Differenzierung ausschließlich über die Art und Weise, wie Services gestaltet und orchestriert werden. KI ermöglicht es, aus identischen Daten sehr unterschiedliche Service-Erlebnisse zu erzeugen – abhängig von Kontext, Timing und Zielsetzung. In einem offenen Datenraum wird genau diese Fähigkeit zum zentralen Wettbewerbsvorteil.

KI als ökonomischer Filter – von Nutzung zu Wertschöpfung

FIDA macht Datennutzung regulatorisch möglich, aber nicht automatisch wirtschaftlich sinnvoll. Je einfacher der Zugriff, desto größer die Gefahr, Daten aus technischer Machbarkeit heraus zu nutzen. Kosten, Komplexität und Nutzen geraten aus dem Gleichgewicht.

Wirtschaftlichkeit entsteht nicht durch Datennutzung, sondern durch ihre Begrenzung.

KI fungiert hier als ökonomischer Filter. Sie bewertet Datennutzung nicht einmalig, sondern kontinuierlich im Betrieb. Welche Datenquelle trägt in welcher Situation tatsächlich zur Wertschöpfung bei? Welche Nutzung erzeugt Aufwand ohne Wirkung? Wirtschaftlichkeit wird situativ gesteuert, nicht pauschal angenommen.

Für FISPs ist diese Fähigkeit Voraussetzung für Skalierbarkeit. Ohne ökonomische Filterung wachsen Kosten proportional zur Datenmenge, während Margen stagnieren. Mit ihr entsteht die Grundlage für nachhaltige Monetarisierung in einem offenen Ökosystem.

Strategische Konsequenzen: Rollen entscheiden sich jetzt

Mit FIDA wird Datenzugang zur Commodity. Auch etablierte Data Holder stehen damit vor einer klaren Wahl: Sie können sich auf funktionale Compliance und ihre Rolle als Data Holder beschränken oder KI als strategische Wertschicht etablieren und selbst zum Data User werden.

Wer Relevanz nicht gestaltet, wird zum Zulieferer fremder Wertschöpfung.

Diese Wertschicht lässt sich nicht vollständig auslagern. Kontextlogik, Service-Gestaltung und ökonomische Steuerung definieren die eigene Marktrolle. Wer sie abgibt, überlässt Dritten die Kontrolle über Differenzierung und Wertabschöpfung.

FIDA schafft die Schienen. KI entscheidet, wer darauf gestaltet. Nicht als Technologie, sondern als Instanz zur Steuerung von Relevanz, Services und Wirtschaftlichkeit.

Fazit

Viele aktuelle Beiträge zu FIDA und KI folgen ähnlichen Argumentationsmustern. Dieser Beitrag tut dies bewusst nicht. Die folgende Gegenüberstellung macht abschließend deutlich, wo und warum es eine andere Position einnimmt.

| Gängige Annahmen | Position dieses Beitrags |

|---|---|

| Mehr Daten führen zu besseren Services | Mehr Daten erhöhen den Bedarf an Selektion |

| KI optimiert bestehende Prozesse | KI entscheidet über Relevanz, nicht über Effizienz |

| Personalisierung ist der Schlüssel zu Relevanz | Kontext schlägt Personalisierung |

| Wirtschaftlichkeit ergibt sich aus Skalierung | Wirtschaftlichkeit muss situativ gesteuert werden |

| Compliance ist der zentrale Erfolgsfaktor | Compliance ist Voraussetzung, keine Strategie |

Diese Abgrenzung ist kein Selbstzweck. Sie ergibt sich aus der Logik eines offenen Datenraums unter FIDA. Wo Zugang standardisiert ist, entsteht Wert nur noch durch Gestaltung.