Sehen Banken und Sparkassen die Notwendigkeit, ihren Verwaltungsaufwand zu reduzieren, dann rückt neben dem Personal- auch der Sachaufwand in den Fokus der Betrachtungen. Dieser macht immerhin rund 40% des gesamten Verwaltungsaufwands aus und weist im Vergleich zum Personalaufwand spezifische Herausforderungen auf. Zum einen erfolgt die Differenzierung nicht nach organisatorischen Linieneinheiten (OE, Bereichen, Abteilungen, etc.), sondern nach Kostenarten. Die Kostentreiber und damit auch die Stellhebel zur Optimierung unterscheiden sich in den einzelnen Kostenarten erheblich (z.B. IT-Aufwand vs. Marketing-Aufwand) und sind kaum vergleichbar. Die Verbuchung des Sachaufwandes erfolgt auf bis zu 200 (und mehr) einzelnen Sachkonten, die dann wiederum zu Kostenarten aggregiert werden. Hierdurch erhöht sich nicht nur der Bearbeitungsaufwand, z.B. im Rahmen der regelmäßigen Jahresplanung, es verringert sich auch die bankübergreifende Vergleichbarkeit, z.B. im Rahmen eines Benchmarkings. Kein Wunder also, dass in vielen Banken und Sparkassen beim Sachkostenmanagement Nachholbedarf gesehen wird.

Für ein langfristig erfolgreiches, d.h. wirksames Kostenmanagement braucht es nach unserer Überzeugung nicht nur das passende Controlling-Instrumentarium (Planungsprozesse, Kostenrechnungssystem, Kompetenzregeln, …), obwohl in der Praxis sehr oft auf diese methodischen Aspekte fokussiert wird. Allerdings stellen diese notwendigen Bedingungen nur den erforderlichen Ordnungsrahmen bereit, um Transparenz über die Kostenentwicklung und Kostentreiber zu bekommen. Für die Herstellung einer dauerhaften Wirkung (Kosteneffizienz) müssen jedoch auch hinreichende Bedingungen erfüllt sein. Diese liegen nach unserer Erfahrung im Bereich von Kultur und Führung: Welche Kostenkultur gibt es in der Bank/Sparkasse? Wie interagieren Vorstände und Bereichsleiter? Versteht man Ressourcenoptimierung als bereichsübergreifende Aufgabe aller Führungskräfte oder wird diese eher ungeliebte Aufgabe an einzelne Stabseinheiten (Controlling, Organisation) „delegiert“?

Die vermeintlichen „Soft Facts“ werden oftmals vernachlässigt, spielen aber tatsächlich die entscheidende Rolle auf dem Weg zur dauerhaften Sachkosten-Optimierung. Diese unterscheidet sich von den vielfach anzutreffenden Einmalmaßnahmen (kurzfristige Streichaktionen bei Sachkostenpositionen führt i.d.R. nur zu wenig nachhaltigen Strohfeuereffekten) durch einen systematischen Ansatz unter expliziter Beachtung der Ordnungs- und Wirkungselemente.

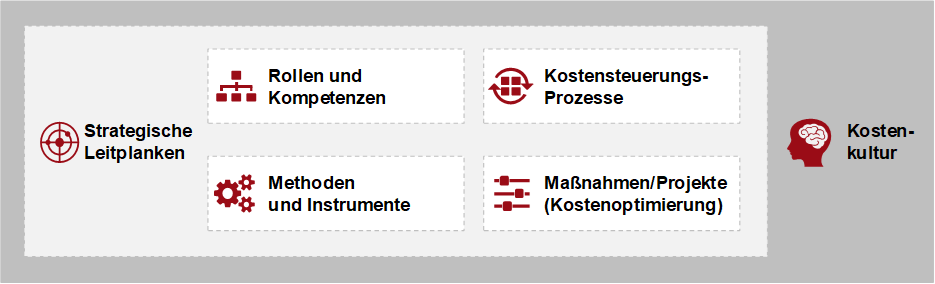

Nach unserer Projekt- und Praxiserfahrung gibt es zentrale Erfolgsfaktoren für das dauerhafte Sachkostenmanagement, auf die wir im Folgenden eingehen wollen (vgl. Abbildung 1).

Strategische Leitplanken

Zunächst ist es wichtig, dass das Sachkostenmanagement in die strategischen Leitplanken eingebunden wird. An der Spitze der „Strategiepyramide“ beeinflussen die Vision und das Leitbild der Bank/Sparkasse auch die grundsätzliche Positionierung auf der Aufwandsseite der GuV. Ein Institut, welches für sich z.B. in einem erweiterten Geschäftsgebiet ein aktives Agieren als „Kümmerer“ beim Kunden mit einem expliziten Wachstumskurs definiert, wird keine Kostenführerschaft erreichen können. Ein anderes Haus, welches sich als „sicher und einfach“ in einem Geschäftsgebiet ohne großes Potenzial sieht, wird hingegen eine maximale Effizienz sogar anstreben müssen, um dauerhaft bestehen zu können. Die so definierte grundsätzliche Positionierung wird dann über die Sachkostenstrategie als expliziter Teil der Geschäftsstrategie operationalisiert. Neben den strategischen Entwicklungszielen gehören zur Operationalisierung auch entsprechende Kennzahlen, um den Umsetzungserfolg messen zu können, sowie konkrete Maßnahmen zur Erreichung der gesetzten Ziele.

Die Ausprägung der definierten Kennzahlen, sowie ganz allgemein das Ambitionsniveau für den Sachaufwand und der Rahmen für die strategische 5-Jahres-Planung sind konsistent zu Leitbild, Strategie und Geschäftsmodell abzuleiten. In diesen Zusammenhang fällt auch die Wahl der „richtigen“, d.h. passenden Benchmarks. Hier geht es zum einen um die grundsätzliche Positionierung auf „beiden Seiten“ der Cost-Income-Ratio (Kosten und Erträge in Bezug auf Vergleichsgruppe), zum anderen aber auch um die Wahl der relevanten Vergleichsgruppe, z.B. auf Basis von Größenklasse, Marktgebiet, regionalen oder überregionalen Peer Groups. In unseren Projekten haben wir u.a. folgende grundsätzliche Handlungsempfehlung abgeleitet:

- Orientierung an den Vergleichswerten des Regionalverbandes für Top 25% bzw. Top 33% Institute für CIR (à Definition der Zielwerte),

- Ergänzende Betrachtung des DSGV- bzw. BVR-Betriebsvergleichs (à Erkennen von Auffälligkeiten, Gewinnung von Impulsen für die Priorisierung von Kostenarten),

- Ergänzende Durchführung von Detailanalysen/spezifischem Benchmarking in ausgewählten/ priorisierten Kostenarten (z.B. Marketing, Gebäude, IT, …) in größeren Zeitabständen (z.B. alle 2-3 Jahre).

Rollen und Kompetenzen

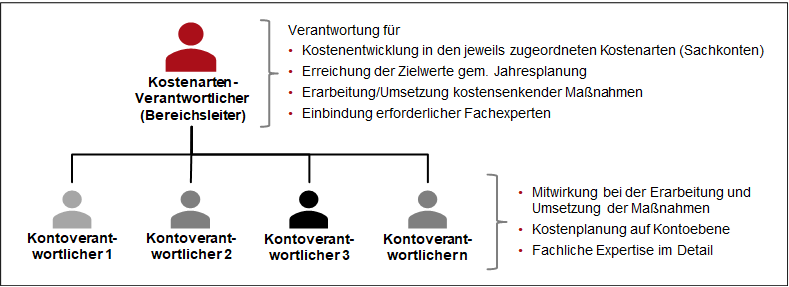

Innerhalb der strategischen Leitplanken haben Rollen und Kompetenzen eine erfolgskritische Bedeutung. Es ist sicherzustellen, dass Kosten nicht nur verwaltet, sondern aktiv bewirtschaftet werden. Erste Voraussetzung hierfür ist es, dass es keine „herrenlosen“ Kosten gibt. Für jede Kostenart – bzw. auf darunter liegender Ebene jedes Sachaufwandskonto – ist eine eindeutige Verantwortung festzulegen. Diese Voraussetzung ist nach unserer Erfahrung in den meisten Instituten auch erfüllt. Jedoch wird hierbei oftmals das Kongruenzprinzip von Aufgabe-Kompetenz-Verantwortung verletzt: einzelne Mitarbeiter oder auch Führungskräfte sollen dann Kostenpositionen „verantworten“, die sie selbst tatsächlich nicht oder nur in sehr geringem Umfang beeinflussen können. Dann werden lediglich kostenwirksame Entscheidungen von anderen Stellen nachvollzogen – eine Optimierungswirkung kann nicht entfaltet werden.

Wir empfehlen daher, anstelle einer alleinigen Zuordnung auf Einzelkontoebene die Verantwortung für die (Sach-)Kostenarten zu bündeln und auf der Management-Ebene zu verankern. Bei typischen, mittelgroßen Regionalbanken wird das die Bereichsleiter-Ebene unterhalb des Vorstands sein, bei größeren Häusern sind es eher Abteilungsleiter. Es ergibt sich so eine teamartige Struktur mit klaren Zuständigkeiten und Rollenprofilen (s. Abbildung 2).

Kostensteuerungsprozesse

Die Prozesssicht umfasst den gesamten Steuerungskreislauf für Sachkosten, d.h. die strategische und operative Kostenplanung, den „laufenden Betrieb“ (hier werden die kostenwirksamen Entscheidungen getroffen), das Kostenreporting mit dem Plan-Ist-Vergleich, sowie die Abweichungsanalyse mit daraus folgender Ableitung von Maßnahmen. Mögliche Optimierungsansätze in den Kostensteuerungsprozessen sind vielfältig und in jedem Institut individuell zu erheben. In unseren Projekten haben wir jedoch immer wieder folgende typischen Handlungsfelder identifiziert:

Planung

In der strategischen 5-Jahres-Planung wird eine Ergebnislücke identifiziert, die (auch) über eine Kostenbegrenzung oder -reduktion geschlossen werden soll. Entsprechende Maßnahmen sind jedoch nicht identifiziert. In der operativen Jahresplanung ist vielfach eine geringe Planungsgüte zu verzeichnen, d.h. es kommt zu hohen Abweichungen von Plan- und Ist-Kosten bzw. zwischen verschiedenen Zeitpunkten der unterjährigen Ergebnisvorschaurechnung, die kaum nachvollziehbar sind. Dies kann daran liegen, dass mit pauschalen Veränderungsraten gerechnet wird (undifferenzierte Inflationierung). Oder es wird zu kleinteilig und dezentral geplant, dann kommt es in der Folge zu kumulierten Puffereffekten, da jeder Planungsverantwortliche für sich auf der sicheren Seite sein möchte, was mögliche Budgetüberschreitungen betrifft. Aktives Sachkostenmanagement bedeutet auch, im Rahmen der Planung nicht nur die Begründung für eine erwartete Kostenentwicklung zu suchen – was in der Praxis häufig noch der Fall ist -, sondern zumindest genau so viel Energie in die Suche nach Optimierungsmöglichkeiten zu investieren.

Laufender Betrieb

Im „laufenden Betrieb“ werden die Verpflichtungsgeschäfte eingegangen. Daher kann an dieser Stelle auch ein großer Optimierungshebel gesehen werden: die Vermeidung, dass Sachkosten überhaupt erst entstehen! In der Praxis sind Kostenkompetenzen oftmals eher dezentral ausgerichtet und es fehlt an einer Stelle, die inhaltliche Vorgaben macht, z.B. im Hinblick auf die technische Ausstattung, und die im Rahmen eines „4-Augen-Prinzips“ die Notwendigkeit und Dringlichkeit der Beschaffung überprüft. Es hat sich bewährt, die Kostenartenverantwortlichen mit einer gewissen Zentralkompetenz für die Infrastruktur auszustatten. Sie sorgen dann für eine bedarfsgerechte und kosteneffiziente Ausstattung des Betriebs und definieren hierfür Standards. Es kann somit z.B. nicht mehr der Vertriebsleiter autonom entscheiden, ob und mit welchen mobilen Endgeräten seine Kundenbetreuer ausgestattet werden, da dies idealerweise schon in der Infrastrukturstrategie gemeinsam festgelegt wurde. Die Sicherstellung der strategie- und richtlinienkonformen Beschaffung obliegt dann dem Infrastrukturmanager bzw. dem zentralen Einkauf.

Kostenreporting sowie Abweichungsanalyse und Maßnahmen

U.a. aufgrund der Zeitabläufe in den Buchungsverfahren und -prozessen wird das Kostenreporting in der Praxis ca. 3-4 mal pro Jahr mit einem eher hohen manuellen Aufwand erstellt. Es ist vielfach eine Dominanz des Jahresplanungsprozesses zu beobachten: Bis tief in den Februar hinein wird die Planung mit Hochdruck finalisiert. Dann braucht es eine gewisse Zeit, bis plausible Ist-Werte der Kostenentwicklung vorliegen. Und dann ist das Geschäftsjahr auch schon wieder so weit fortgeschritten, dass der nächste Planungszyklus ansteht. Eine unterjährige Kostensteuerung i.e.S. findet dann de facto überhaupt nicht statt.

Ein weiteres Handlungsfeld ist das Berichtswesen: Wenn das Controlling über die Kostenentwicklung im Rahmen eines Berichts schriftlich den Vorstand informiert oder der Leiter Controlling die entsprechenden Zahlen vorstellt, dann werden die eigentlichen Kostenverantwortlichen außenvor gelassen, also genau nicht in die Verantwortung genommen. Es ist wenig verwunderlich, wenn auf diese Art und Weise kaum Optimierungsmaßnahmen gefunden werden. Wir vertreten die Auffassung, dass das Controlling zwar die zentrale und standardisierte Reporterstellung übernimmt und die entsprechende Infrastruktur betreibt. Es sollten jedoch die Kostenartenverantwortlichen diejenigen sein, die die Kostenentwicklung im Managementkreis vertreten – eine Aufgabe, die nicht delegierbar ist. Im Bereich der Abweichungsanalyse werden nach unserer Erfahrung vielfach eher Begründungen gesucht, warum die (ungünstige) Kostenentwicklung so ist, wie sie ist. Eine Abweichungsanalyse sollte jedoch nicht nur deskriptiven Charakter haben, sondern zur Ableitung von echten Gegensteuerungsmaßnahmen führen.

Methoden und Instrumente

Ziel muss es sein, auch das Sachkostenmanagement selbst effizient zu betreiben und eine hohe Datenqualität zu erreichen. Im Handlungsfeld „Methoden und Instrumente“ fassen wir die eher operativen Themen zusammen, die auf dieses Ziel einzahlen:

- Wie ist die Datenzulieferung und wie sind die Schnittstellen im Kostenmanagement gestaltet?

- In welchem Umfang findet eine manuelle Datenpflege und -aufbereitung statt?

- Werden Standardprozesse und Systemlösungen des Rechenzentrums genutzt oder greift man auf individuelle Eigenlösungen (z.B. in MS Office) bzw. Drittsoftware/-systeme zurück

Der Handlungsbedarf in den Instituten, die wir begleiten, fällt an dieser Stelle sehr unterschiedlich aus. Die Entwicklungsrichtung geht jedoch in Richtung Standardisierung und, soweit möglich, Automatisierung. Im Zweifel sollte die Rechenzentrumslösung favorisiert werden, auch wenn diese derzeit noch nicht den gewünschten Leistungsumfang in vollem Umfang darstellen kann.

Maßnahmen und Projekte zur Kostenoptimierung

Impulse zur Durchführung von Maßnahmen zur Sachkostenoptimierung können zum einen aus der strategischen oder operativen Planung kommen, wenn erkennbar wird, dass der erforderliche Ergebnisanspruch nicht erreicht wird oder aus einem Benchmarkingvergleich heraus Handlungsbedarfe transparent werden. Zum anderen kann auch der unterjährige Plan-Ist-Abgleich zur Erkenntnis führen, dass Gegensteuerungsmaßnahmen erforderlich sind. In der Praxis wird insbesondere im letzten Fall gerne sehr operativ nach kurzfristigen Maßnahmen gesucht, die dann in mehr oder weniger operativen Streichlisten münden. Ein Begriff wie z.B. „Kosten durchforsten“ impliziert schon, dass lediglich das „Gestrüpp“ im „Kostenwald“ beseitigt wird, die großen „Kostentreiberbäume“ jedoch nicht angegangen werden. Hierfür sind nach unserer Erfahrung projektartige Vorgehensweisen erforderlich. Ausgangspunkt sollte immer eine klare Priorisierung sein, welche (Teil-)Kostenarten bzw. Handlungsfelder angegangen werden. Sind es tatsächlich eher einfache „Quick Wins“, oder sind es nicht vielmehr eher langfristige Veränderungen der Kostenstrukturen, die zum Ziel führen?

Die Priorisierung nach Einsparpotenzial und Umsetzbarkeit ist somit die Basis für die passende Projektvorgehensweise. In vier Schritten kann die sukzessive „end-to-end“-Bearbeitung durch ein festes Kernteam (Mitarbeiter aus den Bereichen Controlling, Rechnungswesen sowie Organisation) unter Einbindung kostenartenspezifischer Spezialisten (Mitarbeiter aus den Fachbereichen) erfolgen:

- Analyse: Detaillierung der Potenziale und Treiber,

- Konzeption: Erarbeitung von Maßnahmenvorschlägen für Kostenreduktion,

- Entscheidung: Freigabe der Umsetzung oder Bestätigung des Mehraufwands / Kostennachteils im Sinne „Element unseres Geschäftsmodells“,

- Umsetzung: Realisierung der Maßnahmen/ Umsetzungsvoraussetzungen.

Nur im Rahmen einer solchen systematischen Vorgehensweise kann die erfolgreiche Umsetzung der Maßnahmen und das GuV-wirksame Nutzeninkasso gelingen.

Kostenkultur

Wie Eingangs bereits dargestellt, stellen Strukturen, Prozesse und Methoden nur die hinreichende Bedingung für ein erfolgreiches Sachkostenmanagement dar: sie bilden den ordnenden Rahmen. Um eine nachhaltige Wirkung zu erzeugen, braucht es zusätzlich auch die entsprechende Kostenkultur. Diese betrifft die emotionale Ebene und das tatsächliche Verhalten der Beteiligten in der Bank/Sparkasse.

Die Kostenkultur sollte zum Geschäftsmodell bzw. zum strategischen Rahmen passen: Ist das Bewusstsein für Kostendisziplin oder Kostensenkung zu gering ausgeprägt, dann werden die betriebswirtschaftlichen Ziele nicht erreicht. Ist die Kostenkultur hingegen zu stark ausgeprägt, dann werden Maßnahmen nicht mehr verstanden bzw. als überzogen empfunden. Die Akzeptanz schwindet und es muss mit negativen Begleiteffekten gerechnet werden (Demotivation, sinkende Arbeitgeber-Attraktivität). Wir erleben auch Institute, bei denen das Kostenbewusstsein im Unternehmen zwischen den Bereichen nicht passend austariert ist: z.B. Komfort- und Wachstumskultur im Vertrieb bei gleichzeitigem „Spardruck“ in der Marktfolge. Die Folge solcher Silokulturen sind ungleiche Ressourcenallokationen mit vielfältigen negativen Begleiterscheinungen (Qualitätsmängel, Bearbeitungsrückstände, Abstimmungsprobleme, Zielkonflikte, etc.).

Elementarer Bestandteil der Unternehmenskultur ist die Art und Weise, wie Management und Führungskräfte interagieren. Traditionell überwiegt die Anforderung an Führungskräfte, in ihrer Einheit eine hohe Fach- und Führungskompetenz zu haben. Fast zwangsläufig rücken dann sehr operative Themen und Tätigkeiten in den Vordergrund. Wenn die Sicht auf den „Betrieb“ dominiert, dann kommt die Beschäftigung mit konzeptionellen Themen und Veränderungsfragestellungen jedoch zu kurz. Hierzu zählt auch die Optimierung von Kostenstrukturen. Gerade im Sachaufwandsbereich ist zudem eine stark bereichsübergreifende Zusammenarbeit erforderlich, da Kosteneffekte nur in sehr begrenztem Umfang autonom innerhalb der vorgegebenen OE-Strukturen gehoben werden können. Gerade bei den großen Kostenblöcken wie für IT, Gebäude oder auch Marketing müssen i.d.R. mehrere Beteiligte zusammenwirken, um nachhaltige Effekte zu erzielen. Die dafür erforderliche Kooperationskompetenz ist zu stärken und auszubauen, z.B. über die bewusste und aktive Einbindung in Optimierungsprojekte, eine methodische Unterstützung oder auch ein Coaching.

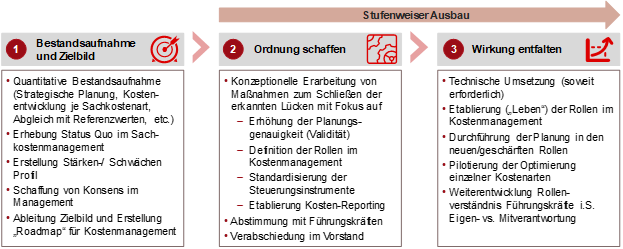

Implementierung

Dauerhaft erfolgreiches Sachkostenmanagement kann gelingen, wenn sowohl entsprechende Ordnungs- als auch Wirkungselemente geschaffen werden. Auf Basis der beschriebenen zentralen Handlungsfelder hat sich hierfür ein dreistufiger Prozess bewährt (vgl. Abbildung 3). Als Basis für einen bedarfsgerechten, systematischen Ausbau der vorhandenen Ansätze erfolgt zunächst die komprimierte quantitative und qualitative Bestandsaufnahme. Ein vom Management getragenes Zielbild für Kostenmanagement ermöglicht es dann, systematisch Ordnung zu schaffen und Wirkung zu entfalten. Der stufenweise Ausbau entlang der definierten Roadmap sorgt für die notwendige Konsequenz, stellt aber auch sicher, dass die Organisation den erforderlichen Veränderungsprozess bewältigen kann, indem z.B. Führungskräfte nach und nach in ihre erweiterten Rollen hineinwachsen und hierbei unterstützt werden.