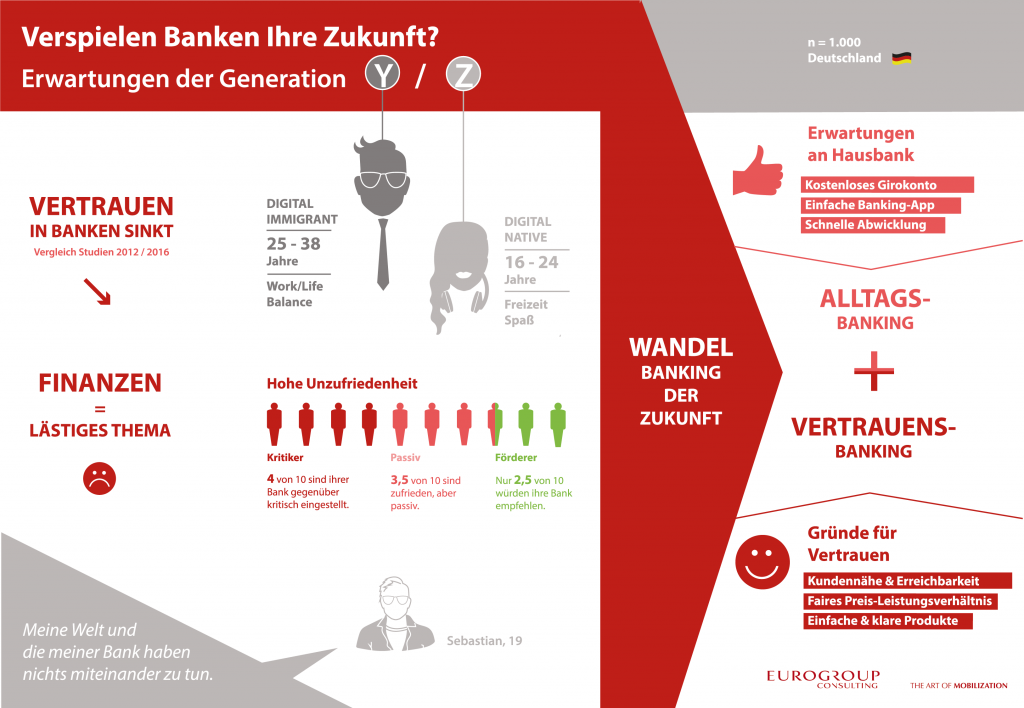

Zwischen Banken und ihren jungen Kunden knirscht es gewaltig. Das ist das zentrale Ergebnis der Studie „Erwartung an das Banking der Zukunft“ der Unternehmensberatung EUROGROUP Consulting (EGC), an der 1.000 Deutsche im Alter von 16 bis 38 Jahren – sprich: Vertreter der Generationen Y und Z – teilgenommen haben. Insbesondere die jüngere Kundengruppe – die Generation Z bzw. die Digital Natives (16 bis 24 Jahre) – zeigt sich stark unzufrieden mit dem Service und den Leistungen der klassischen Finanzinstitute: 43 Prozent erweisen sich als Kritiker ihrer Hausbank, 34 Prozent sind passiv zufrieden und lediglich 23 Prozent können als Förderer ihrer Bank bezeichnet werden, die diese gern weiterempfehlen. Jeder zweite Befragte dieser Altersgruppe gibt zudem an, ein neutrales, distanziertes oder gar misstrauisches Verhältnis zu seiner Bank zu haben. In der Generation Y bzw. bei den sogenannten Digital Immigrants (25 bis 38 Jahre) erklären dies 45 Prozent der Befragten – auch dies ein alarmierend hoher Wert. Michael Matt, Partner bei EGC mahnt: „Insgesamt ist die Unzufriedenheit der jungen Kunden hoch. Steuern die Banken nicht gegen, gefährden sie ihre Zukunft.“

Die große Überraschung: persönlich schlägt digital

Mit digitalen Angeboten allein lässt sich das Problem allerdings nicht lösen. Im Gegenteil: Die Affinität zu digitalen Service-Angeboten fällt insbesondere bei der jüngeren Zielgruppe, die in eine digitale Welt hineingeboren wurde, überraschend schwach aus und sogar geringer als bei der älteren Vergleichsgruppe. So bezeichnet sich die Mehrheit der Befragten aus der Generation Z (42 Prozent) als persönliche Kunden, die ihre Bankangelegenheiten gern in der Filiale erledigen. Knapp 30 Prozent verstehen sich als hybride Kunden, die abhängig von der jeweiligen Situation Telefon, E-Mail, Chat, Filiale und Online-Banking nutzen. Ebenso viele zählen zu den digitalen Kunden, die ihre Bankangelegenheiten am liebsten ausschließlich online erledigen. Im Vergleich dazu bezeichnen sich die älteren Digital Immigrants zu knapp 40 Prozent als digitale und jeweils zu rund 30 Prozent als persönliche bzw. hybride Kunden.

„Insbesondere die jungen Kunden sind unerfahren und unsicher in Finanzfragen und wollen beraten werden. Im Banking haben sie Angst etwas falsch zu machen bzw. falsche Entscheidungen zu treffen“, erklärt Bank-Experte Matt dieses Ergebnis. Eine Bank sollte daher jederzeit ansprechbar sein und den persönlichen Dialog ermöglichen. Filiale, E-Mail und Telefon sind dafür die wichtigsten Kommunikationswege. Was die Filiale betrifft, erwarten die Studienteilnehmer gute Öffnungszeiten, reibungslosen Service, aber auch einen respektvollen Umgang. Michael Matt: „Sie wollen von den Bankmitarbeitern ernst genommen und nicht als Kunden zweiter oder dritter Klasse behandelt werden, weil sie zum jetzigen Zeitpunkt noch kein großes Vermögen haben.“ Insgesamt müssten sich die Banken mächtig ins Zeug legen, um die vermeintlich einfachen Wünsche der jungen Kunden, von denen künftig ihr Geschäft abhängen wird, zu erfüllen. „Gefragt ist eine stimmige Balance aus Mensch und Technik wie sie ein Kunden-Service-Center mit Omnikanal-Strategie leisten kann“, so Matt.

Wenig Lust auf Finanzthemen: Banking soll einfach und klar sein

Das Vertrauen der jungen Kunden fördert laut der Umfrage vor allem die persönliche Erreichbarkeit, wenn sie Hilfe benötigen, ein faires und nachvollziehbares Preis-Leistungsverhältnis, aber auch die Einfachheit und Klarheit der Produkte und Features (jeweils rund 50 Prozent, Mehrfachnennungen möglich). So soll auch die Banking-App leicht zu bedienen sein. Denn nicht zuletzt wird durch die Befragung deutlich: Junge Kunden haben grundsätzlich keine große Lust auf Finanzthemen. Banking soll bequem sein und darf nur wenig Zeit kosten. Zudem zeigt die Studie weitere Grenzen der Digitalisierung auf. So können sich 61 Prozent der Befragten nicht vorstellen, Daten im Tausch für Prämien preiszugeben. Jeweils rund 70 Prozent wollen keine digitale Sprachassistenten nutzen, sich nicht von einem Roboadvisor beraten lassen oder Überweisungen mit Hilfe von Alexa, Siri & Co. tätigen. Dies unterstreicht nochmals die Bedeutung des persönlichen Kontakts. Andererseits sollten die Banken die technischen Errungenschaften laut den Studienautoren auch nicht aus den Augen lassen. „Innovationen setzen sich oft zeitverzögert, dann aber unter Umständen auch sehr schnell durch“, weiß Matthias Mocha, Senior Manager bei der EGC Unternehmensberatung.

Als bedeutendsten gesellschaftlichen Trend nennen die Befragten Ökologie, Umwelt und Nachhaltigkeit gefolgt von Gesundheit und Work-Life-Balance – eine Angabe, die in die Zeit von Friday-for-Future-Demonstrationen und dem Siegeszug der Grünen passt. „Kundennähe und verantwortungsvolles Handeln sind klassische Stärken vieler Banken, die sie stärker als USP in den Fokus nehmen sollten. Das Banking der Zukunft wird zwei strategische Stoßrichtungen umfassen: Das Alltags- und das Vertrauens-Banking“, so Mocha. Das bedeute unter anderem, sich als Bank aktiv und omnikanal um den Kunden zu kümmern sowie das Angebotsspektrum in Richtung eines werteorientierten Ökosystems zu entfalten.

Von Österreich lernen?

Auffallend übrigens: In Österreich, wo die Studie parallel unter 1.000 Digital Natives und Digital Immigrants durchgeführt wurde, zeigen die jüngeren Befragten im Vergleich zu Deutschland mit nur 30 Prozent Kritikern und knapp 40 Prozent Förderern eine deutlich höhere Zufriedenheit mit ihrer Hausbank. „Österreichische Banken haben ein besseres, innovativeres Digitalangebot, welches Kundennähe und Vertrauen auch auf digitalem Wege besser bespielt“, erklärt Mocha diese Diskrepanz. Zudem haben nach der Einschätzung von EGC zahlreiche Offline-Bemühungen im Rahmen von Jugendclubs das Vertrauen junger Kunden in die Banken gestärkt. Hier könnten sich die deutschen Bankinstitute eine Scheibe abschneiden.

An der EGC-Studie „Erwartung an das Banking der Zukunft“ haben 1.000 deutsche und 1.000 österreichische Bankkunden im Alter von 16 bis 38 Jahren – sprich: Vertreter der Generationen Y und Z – teilgenommen. Die Online-Umfrage wurde im ersten Halbjahr 2019 durchgeführt.