„Die Zukunft des Eigentums ist digital“ heißt es in vielen gängigen Prognosen. So sollen nach dem Bericht des World Economic Forum in wenigen Jahre bereits Tokens im Wert von 10 Prozent des Weltsozialprodukts auf der Blockchain liegen. Das klingt verführerisch. Aber ist es auch realistisch? Der Antwort wollen wir uns in fünf Schritten nähern. Zunächst definieren wir, was digitale Tokens sind. Dann widmen wir uns der Frage, warum solche Tokens interessant sind und wo ihr potenzieller Nutzen liegt. Drittens analysieren wir, wie die Umsetzung erfolgen kann, und zwar am Beispiel von Wertpapier-Token. Das führt viertens zu Erkenntnissen, welche Hürden es für den breiten Einsatz noch gibt. Daraus lässt sich schließlich ableiten, ob, wann und in welchem Umfang die Zukunft des Eigentums wirklich digital wird.

Was sind Tokens und wie ordnen sie sich in die digitale Welt ein?

Tokens sind digitale Objekte, die eigenständig einen Wert darstellen. Sie können rein digitale Objekte sein, wie ein Bitcoin oder ein rein digitales Kunstwerk. Sie können aber auch physische Objekte spiegeln, zum Beispiel eine Immobilie.

Der Übernehmer erwirbt Tokens, erhält sie direkt von e-Wallet zu e-Wallet oder auch als Anhang in einer E-Mail (wie ein PDF-Dokument), ohne dass er sich explizit bei einer zentralen Stelle rückversichern müsste. Er schiebt den Token auf seinen Desktop oder in seine e-Wallet, und das ist es. Das läuft also genauso wie in der heutigen analogen Welt mit Geldscheinen: Auch da nehmen wir in der Regel mit Vertrauen, was wir vom Gegenüber bekommen, ohne gleich zur Prüfung die Bundesbank zu bemühen. Wir stecken den Schein in unsere physische Geldbörse, und das ist es.

Für Tokens können Börsen oder Marktplätze geschaffen werden, auf denen sie bepreist und gehandelt werden. Genauso wird es elektronische Tresore geben, das heißt Wallets beim Eigentümer oder bei vertrauenswürdigen Dritten, in denen sie aufbewahrt werden.

Eine Einschränkung ist bei all diesen Definitionen zu machen: Das gesamte Gebiet der Tokens ist im Pionier-Stadium, mit vielen Prototypen, diversen Piloten, einzelnen produktiven Einsätzen. Die Meinungen zu Definitionen, Prozessen, Techniken, juristischer Einordnung, Wirtschaftlichkeit und Akzeptanz gehen deutlich auseinander. Das wird auch noch eine Weile so bleiben.

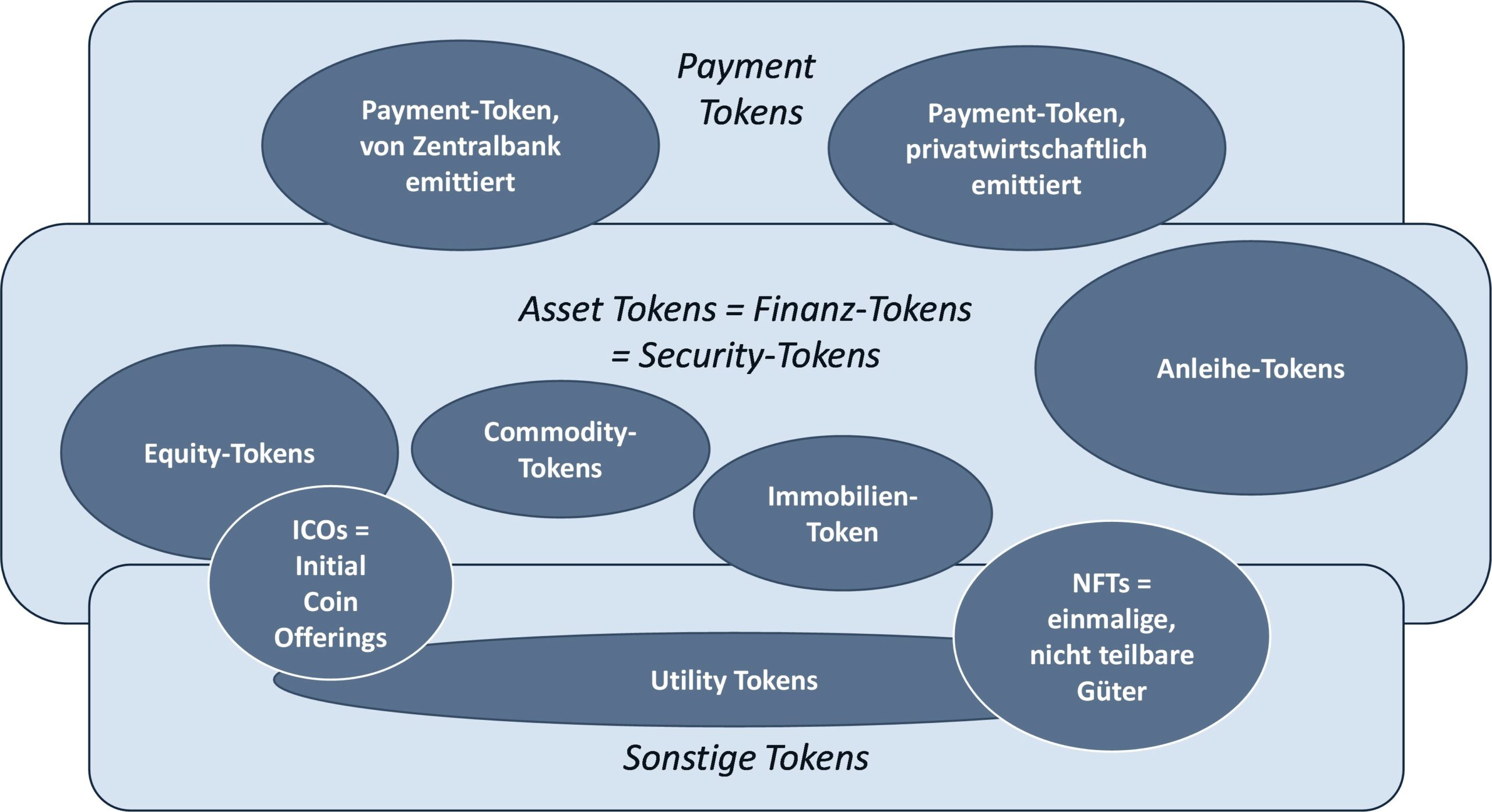

Drei Gruppen digitaler Wert-Tokens lassen sich gemäß Abbildung 1 unterscheiden:

- Payment Tokens wie die privatwirtschaftliche USD Coin oder der öffentlich herausgegebene kommende digitale Euro.

- Finanz- oder Security Tokens wie digitale Wertpapiere. In diese Gruppe fallen auch die eher im Abschwung begriffenen ICOs (Initial Coin Offerings), die künftigen Hoffnungsträger Immobilien-Tokens sowie NFTs (Non Fungible Tokens), z.B. für digitale Kunstobjekte. Interessant ist hier die deutlich engere Definition von Security Tokens nach KWG.

- Sonstige Tokens, in der Regel Utility Tokens, die diverse Nutzungsrechte garantieren. Beispiele sind mögliche Tokens als Ersatz für die Saisonkarte des FC Bayern München oder ein Abo-Paket für Konzerte und eine Vielzahl umgebender Leistungen der Böhsen Onkelz.

Tokens bilden wie in Abbildung 2 dargestellt die mittlere von drei Architekturebenen. Unter ihnen liegt eine Datenbank-Infrastruktur. Das ist in der Regel ein Decentralized Ledger. Ein Token kann aber auch auf klassischer Infrastruktur realisiert werden, wie dies voraussichtlich für den digitalen Retail-Euro der EZB gelten wird.

Entweder in den Tokens oder auf der Ebene darüber liegen Smart Contracts, die die Tokens mit automatisierten Rechten und Pflichten ausstatten. Bei Ethereum liegen sie beispielsweise im Token selbst, denn dort wurde von Anfang an eine eigene Software-Schicht vorgesehen, der Abstract Layer. Dagegen ist der Bitcoin „dumm“, d.h. Vertragsregeln müssen außerhalb des Bitcoin in einer darüber liegenden Software-Ebene programmiert werden.

Zum deklarierten Nutzen von Tokens

Tokens stellen sich als natürliche Teile der digitalen Welt dar, erlauben die volle Digitalisierung von Prozessen ohne analoge Unterbrüche. Wertspeicher und Wertweitergabe werden genauso digital wie die einzelnen Prozess-Schritte; sie können (fast) überall in der digitalen Welt eingesetzt werden.

Wer Services für die Token-Economy anbietet, quantifiziert auch gerne den Nutzen und stellt ihn heraus. So nennt Cashlink 65 Prozent geringere Kosten und eine um 99 Prozent schnellere Abwicklung. Andere Anbieter wie Finexity zeigen plakative Tokens in der Praxis – wobei eine vertiefte Analyse zeigt, dass sie in vielen Aspekten noch nicht alle Eigenschaften eines digitalen Tokens umfassen. Vor diesem Hintergrund scheint es nicht verwunderlich, dass das World Economic Forum schon im Jahr 2018 in seinem Report „Deep Shift Technology: Tipping Points and Societal Impacts“ zur anfangs zitierten Prognose gelangte: Im Jahr 2027 würden bereits Tokens im Wert von 10 Prozent des weltweiten BIP auf der Blockchain liegen.

Umsetzung digitaler Tokens in den Praxisbetrieb

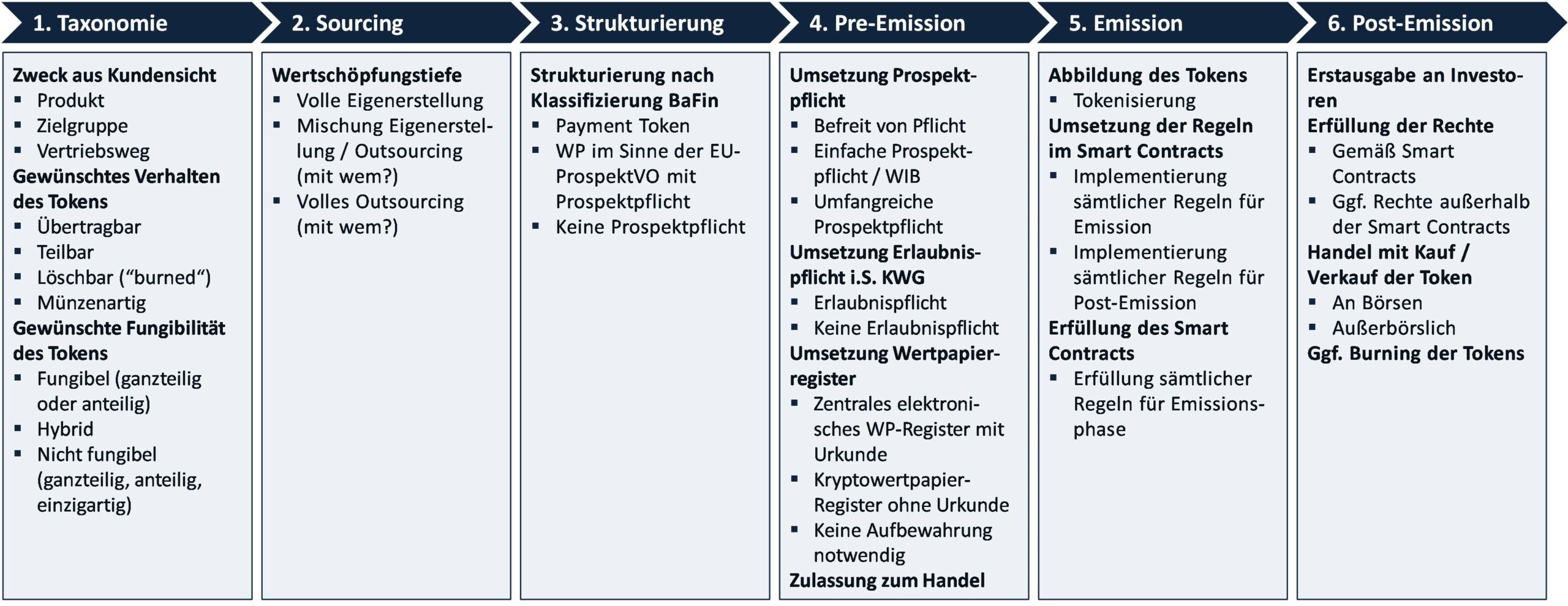

Wir betrachten den in Abbildung 3 dargestellten heutigen Prozess der digitalen Tokenisierung Schritt für Schritt am Beispiel von digitalen Wertpapieren, also zum Beispiel von Schuldverschreibungen. Dabei zeigt sich, dass dies eben kein rein digitaler Prozess ist, sondern dass heute und auch weiterhin eine Vielzahl analoger Schritte erforderlich sind.

Zunächst werden das geplante Produkt und der dafür einzusetzende Token gemäß Taxonomie zugeordnet. Dabei sind intellektuell anspruchsvolle Entscheidungen zu treffen, die auf absehbare Zeit nicht automatisiert werden können. Mit der Umsetzung der nun verabschiedeten MiCA-Verordnung (Markets in Crypto Assets) werden einige dieser Entscheidungen allerdings deutlich vereinfacht werden.

Im zweiten Prozessschritt trifft der Emittent die Entscheidung, wie weit er den Prozess auslagern will. Im Zweifel geschieht das zu erheblichen Teilen, da dieser Prozess sehr komplex ist. Der Emittent muss mithin analog alternative Outsourcing-Partner evaluieren und einen davon auswählen.

Drittens muss das Wertpapier strukturiert werden. Wieder wird die MiCA-Verordnung helfen, aber auch dieser Schritt wird immer in Teilen analog verlaufen.

Im vierten Prozessschritt folgen die aufwendigen Aktivitäten der Pre-Emission-Phase: Je nach Strukturierung ist ein einfacher oder umfassender Prospekt zu erstellen, und der geplante Token ist im Wertpapierregister anzumelden. Dies ist nicht immer ein Krypto-Register, nicht einmal immer ein zentrales elektronisches Wertpapier-Register, so dass wiederum Reste analoger Tätigkeiten erhalten bleiben.

Fünftens erfolgt die Emission, wobei sämtliche Regeln des Smart Contracts sauber in Software programmiert und umfassend getestet werden müssen. Selbst wenn wir in der automatisierten Programmierung weit fortgeschritten sind, verbleiben angesichts der Kritikalität diverse Prüf- und Korrekturhandlungen beim Menschen.

In der abschließenden Post-Emission-Phase können tatsächlich alle wesentlichen Aktivitäten automatisch und digital verlaufen.

Im Zwischenfazit zeigt sich, dass in diesem Prozess gerade die ersten Schritte auch weiterhin stark im analogen Bereich ablaufen. Erst in der Emission und in der Post-Emission werden die vollen Vorteile der Digitalisierung schlagend.

Vier Hürden für den breiten Einsatz digitaler Tokens

Die vertiefte Analyse konkreter Prozesse, wie wir sie oben am Beispiel der Wertpapier-Emission durchgeführt haben, zeigt sehr deutlich, dass wie in Abbildung 4 dargestellt vier Hürden für den Breiteneinsatz digitaler Tokens zu überwinden sind: Technologie, Regulation, Wirtschaftlichkeit und Akzeptanz.

Die Technologie ist im Wesentlichen reif für die Realisierung der Tokens. Allerdings müssen die Protokolle insbesondere für Smart Contracts noch deutlich stärker standardisiert werden. Im Feld der Regulation sind noch viele Schritte zu bewältigen. Immerhin hat die kürzliche Verabschiedung der MiCA-Verordnung eine klare Richtung vorgegeben. Allerdings stecken in der Umsetzung noch viele Anforderungen im Detail. Die Wirtschaftlichkeit leidet massiv unter der Vielzahl analoger Zwischenschritte, von denen einige verschwinden werden, andere aber auch im erstrebten Zielzustand erhalten bleiben werden. Schließlich bleibt die Akzeptanz ein bedeutendes, offenes Thema. Sie wird sicherlich steigen, wenn die Prozesse eleganter und weniger aufwendig ablaufen. Aber ob die Mehrzahl der Anwender willig ist, die komplexen Bedingungen eines Vertrags aus der Software des Smart Contracts herauszulesen, erscheint fraglich – im Zweifel wird doch wieder ein menschlicher „Übersetzer“ eingeschaltet. Auch werden sich einige Anwender daran stören, dass die Transaktionen auf Blockchains nicht wirklich anonym, sondern nur pseudonym sind. Und ob ein digitales Kunstwerk in absehbarer Zeit überhaupt eine ausreichend große Zielgruppe emotional anspricht, bleibt ebenfalls abzuwarten.

Die Gesamtbetrachtung führt also zu einer deutlichen Desillusionierung. Heute spart man, gemessen an den oben genannten Zahlen, wesentlich weniger als 65 Prozent der Kosten und nur einen Bruchteil der behaupteten 99 Prozent an Zeit. In Zukunft kann es mehr sein, aber die Entwicklung dorthin ist aufwendig und beansprucht noch viele Zeit.

Fazit

Ohne Zweifel haben digitale Tokens ein enormes Potenzial und werden als Träger von Werten essenzielle Komponenten einer Medienbruch-freien digitalisierten Welt werden. Doch auch hier gilt, was für grundlegende Innovationen typisch ist: Die Menschen unterschätzen die langfristigen, aber sie überschätzen die kurz- und mittelfristigen Effekte. Insofern wird der Weg zu einer breiten Nutzung lang und steinig. Nach Einschätzung des Autors befindet sich die Mehrzahl der Tokens auf der Gartner-Kurve noch vor dem Gipfel der überzogenen Erwartungen (NFTs und insbesondere Immobilien-Tokens) oder auf dem Weg ins Tal der Enttäuschungen (ICOs und Payment-Tokens). Nur Anleihe-Tokens dürften den Tiefpunkt des Tals der Enttäuschungen bereits durchschritten haben. Das Plateau der Produktivität werden wir wohl in der Breite erst in 10 bis 15 Jahren erreichen.