ESG (Environment, Social, Governance) – diese drei Buchstaben sind längst mehr als nur ein Akronym. Sie sind der Schlüssel zu einer nachhaltigeren Zukunft und haben das Potenzial, Unternehmen zu verändern. Die ESG-Berichterstattung ist nicht nur ein Trend, sondern eine Notwendigkeit. Es geht um mehr als nur Zahlen und Fakten – es geht um Verantwortung, Transparenz und die Gestaltung unserer Welt. Die ESG-Berichterstattung bezieht sich auf die Berichterstattung von Unternehmen über ihre Wirtschaftsaktivitäten unter Berücksichtigung ökologischer, sozialer und führungsbezogener Aspekte. Diese Berichte machen Auswirkungen auf Umwelt und Gesellschaft bzw. Risiken und Chancen (Impacts, Risks, Opportunities, IRO) öffentlich sowie Ziele von Unternehmen, um nachhaltige Geschäftspraktiken zu unterstützen.

Dabei liegt die Bedeutung von ESG-Kriterien darin, Aspekte aus den Bereichen Umwelt, Gesellschaft und Unternehmensführung zu erfassen. Unternehmen, die verantwortungsbewusst und nachhaltig agieren, können durch die Beachtung dieser Kriterien nicht nur ihr Image verbessern und einen Beitrag zur Nachhaltigkeit leisten, sondern auch das Interesse von Investoren und Kunden wecken und dadurch eine langfristige Rentabilitätssteigerung generieren.

Aktuell stellt die Erfüllung der Anforderungen an die ESG-Berichterstattung für viele Finanzdienstleistungsunternehmen eine Herausforderung dar. Insbesondere im Datenmanagement gibt es viel Aufholbedarf, da die aktuellen Datenbestände nicht den regulatorischen Anforderungen gemäß analysiert werden können bzw. nicht im erforderlichen Umfang vorhanden sind. Das liegt häufig daran, dass diese Arbeiten in Unternehmen mit viel manuellem Aufwand verbunden sind. Die neuen Anforderungen übersteigen meist die vorhandenen Kapazitäten, sind zu komplex in ihren Zusammenhängen und können auf die bisherige (manuelle) Art und Weise kaum erfüllt werden.

Die aktuellen Entwicklungen im Bereich der Künstlichen Intelligenz (KI) bieten Lösungen für diese Herausforderung im Datenmanagement. KI kann bei der Sammlung von ESG-relevanten Daten sowie bei der Erstellung von ESG-Berichten unterstützen und bietet den Unternehmen die Möglichkeit, die notwendigen Daten automatisiert zu konsolidieren, zu analysieren und aufzubereiten sowie einer Qualitätssicherung zu unterziehen.

Unser Ziel ist es, mit diesem Beitrag, Unternehmen dazu anzuregen, KI als Lösungsoption für die Bewältigung Ihrer Herausforderungen im Kontext der ESG-Berichterstattung proaktiv einzuwerten und einzusetzen. In dieser Ausgabe des DataNavigators zeigen wir spannende Lösungsmöglichkeiten aus der Welt der KI auf, indem wir für die ESG-Berichterstattung Anwendungsszenarien konzipieren und greifbare Praxisbeispiele aus der Finanzdienstleistungsbranche beleuchten.

Anforderungen der ESG-Berichterstattung für Finanzdienstleister

Durch die Corporate Sustainability Reporting Directive (CSRD) sind Finanzdienstleistungsunternehmen beginnend mit dem Berichtsjahr 2024, 2025 oder 2026 verpflichtet, jährlich einen Nachhaltigkeitsbericht zu erstellen. Diese Verpflichtung erstreckt sich auf alle Bereiche des Unternehmens und geht weit über die bisherigen Anforderungen der Non-Financial Reporting Directive (NFRD) hinaus. Ziel ist es, Nachhaltigkeit fest in der Unternehmensführung zu verankern und die Transformation hin zu nachhaltigen Geschäftspraktiken voranzutreiben.

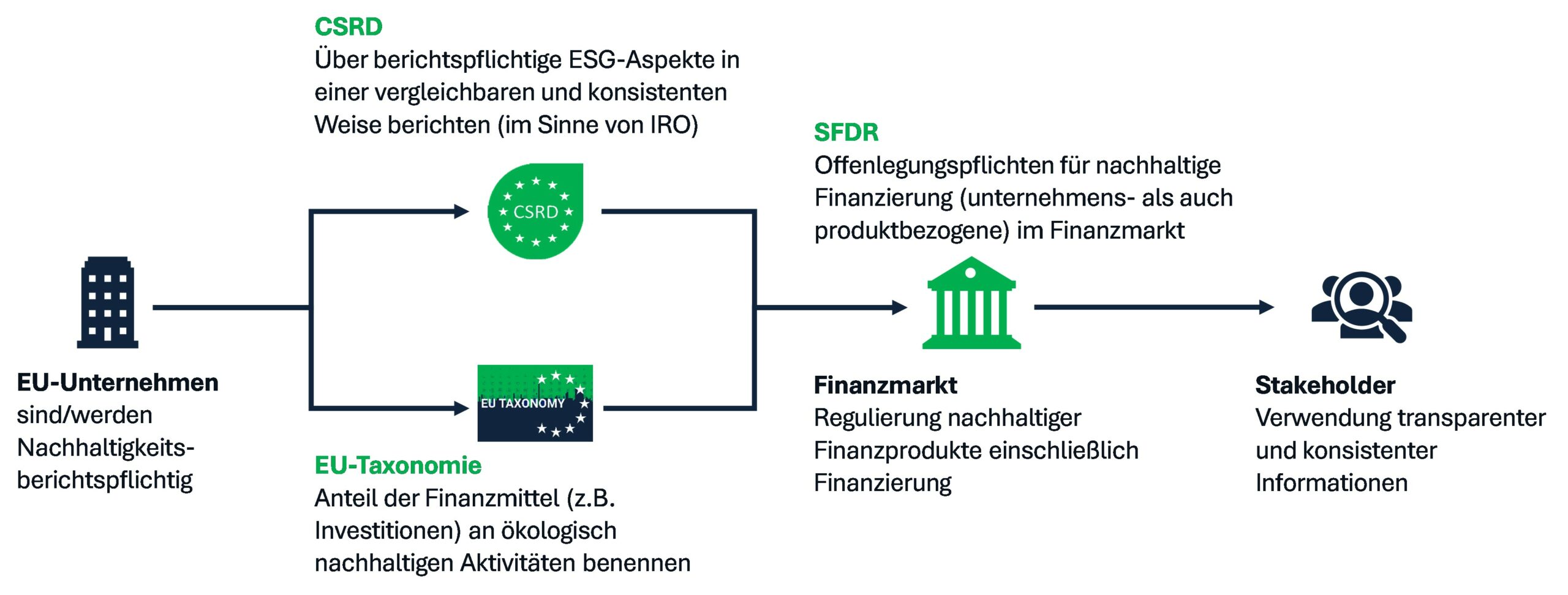

Zusammen mit der EU-Taxonomie-Verordnung und der Sustainable Finance Disclosure Regulation (SFDR) repräsentiert die CSRD, wie in Abbildung 1 dargestellt, einen von 3 Bausteinen, um Kapital und Finanzierungsströme in nachhaltiges Wirtschaften zu lenken.

Die ESG-Berichterstattung bringt damit umfangreiche Anforderungen mit sich:

- Corporate Sustainability Reporting Directive (CSRD): Die Corporate Sustainability Reporting Directive (CSRD) zielt darauf ab, die Transparenz und Verlässlichkeit von Nachhaltigkeitsinformationen zu erhöhen und Unternehmen vergleichbarer zu machen. Dies wird erreicht, indem detaillierte Berichte in einer konsistenten Weise erstellt und durch den Jahresabschlussprüfer geprüft werden. Die CSRD verlangt, dass Unternehmen ausführliche Informationen zu Umweltauswirkungen, Mitarbeiterbelangen, Menschenrechten und Anti-Korruptionsmaßnahmen anhand der von der EU definierten Standards (European Sustainability Reporting Standards, ESRS) bereitstellen. Dabei sollen sowohl rückwärtsgerichtete als auch zukunftsorientierte Elemente in die Berichterstattung einfließen und in die Finanzberichterstattung integriert werden.

- EU-Taxonomie: Unternehmen, die auch nach der CSRD ihre Nachhaltigkeitsleistung offenlegen müssen, sind dazu verpflichtet, gemäß der EU-Taxonomie anzugeben, inwiefern ihre Wirtschaftsaktivitäten als nachhaltig einzustufen sind und zur Erreichung der EU-Umweltziele beitragen. Die EU-Taxonomie ist das zugrundeliegende Klassifizierungssystem für nachhaltige, umweltbezogene Tätigkeiten in der CSRD und der Offenlegungsverordnung (SFDR).

- Sustainable Finance Disclosure Regulation (SFDR): Die SFDR hat das Ziel, einen transparenten, glaubwürdigen und konsistenten Rahmen für nachhaltige Finanzierungen zu schaffen. Sie legt Offenlegungspflichten für Finanzmarktteilnehmer und deren angebotenen Produkte fest, um Informationen über ihre Nachhaltigkeitspraktiken zu liefern. Wesentliche Anforderungen der SFDR beinhalten die Integration und Offenlegung von Nachhaltigkeitsrisiken sowie die Berücksichtigung negativer Nachhaltigkeitsauswirkungen bei Investitionsentscheidungen und Beratungsdienstleistungen.

Herausforderungen im Datenmanagement

Die Umsetzung neuer Berichtsstrukturen für CSRD zur Erfüllung der Regularien ist zeitlich begrenzt. Die größten Herausforderungen liegen im Kontext des Datenmanagements, insbesondere in Bezug auf Datensammlung, -analyse und -bereitstellung. Viele der von der CSRD geforderten Daten liegen noch nicht vor und müssen erst digital aufbereitet und bereitgestellt werden. Zudem werden oft Schätzwerte für die Berichterstattung benötigt. Die bestehenden (Silo-)Strukturen und manuell geprägten Prozesse sind meist nicht in der Lage diese Aufgabe zu bewältigen, da nahezu alle Unternehmensbereiche betroffen sind und miteinander verzahnt werden müssen. Ausgehend von dieser Ausgangssituation lassen sich die Herausforderungen für die ESG-Berichterstattung in folgende Kategorien einordnen:

- Datenvollständigkeit: Viele Unternehmen stoßen an ihre Grenzen, die für die ESG-Berichterstattung erstmalig notwendigen Daten in angemessener Qualität und Quantität zu erheben. Angesichts manueller, veralteter Prozesse und der Komplexität der erforderlichen Datenverflechtungen erscheint die Aufgabe, relevante Informationen aus internen und externen Quellen zu identifizieren und zu konsolidieren, beinahe herkulisch. Die Schwierigkeit wird verstärkt durch den Umstand, dass viele Unternehmen noch dabei sind ihre siloartigen Datenstrukturen aufzubrechen.

- Datenvalidität (intern): Unternehmen sind trotz der grundsätzlich hohen Bedeutung der Datenqualität oft nicht in der Lage, die Vollständigkeit, Zuverlässigkeit und Korrektheit ihrer Daten sicherzustellen. Dies trifft insbesondere auf Daten im Zusammenhang mit der ESG-Berichterstattung zu, da die bisherigen Regularien weniger streng waren. Der aktuelle Zustand der Daten in den Unternehmen bedarf meist einer wesentlichen Verbesserung, um einer Prüfung der ESG-Berichtsanforderungen durch den Abschlussprüfer standzuhalten.

- Vorgabeneinhaltung: Unternehmen haben regelmäßig Schwierigkeiten bei der Einhaltung gesetzlicher Vorgaben und branchenspezifischer Standards. Dies liegt oft auch an nicht-standardisierten Anforderungen oder unkonkreten Vorgaben in der Regulatorik. Diese Herausforderungen betreffen sowohl das Format der übermittelten Informationen als auch die Qualität der zugrundeliegenden Daten, was die Compliance weiter erschwert.

Wandel durch Künstliche Intelligenz (KI)

Im Folgenden analysieren wir das Potenzial der KI, um diesen vielfältigen Herausforderungen zu begegnen. Insbesondere die Anwendung von Natural Language Processing (NLP) und Machine Learning (ML) unter anderem im Rahmen einer generativen KI spielt dabei eine entscheidende Rolle und wird daher im Vorfeld erläutert. Diese Technologien haben das Potenzial, die Berichterstattung effizienter und effektiver zu gestalten, indem sie abstimmungsintensive, manuelle und komplexitätsüberfrachtete Arbeitsschritte automatisiert durchführen. Darüber hinaus ist die generative KI in der Lage, Berichte auf bereits existierenden Daten selbst zu erstellen. Anhand konkreter Beispiele möchten wir dazu beitragen, die „Black-Box“ um den Einsatz von KI zu durchbrechen. Zusätzlich bieten wir im Rahmen der ESG-Berichterstattung Inspiration, indem wir auf die in Abbildung 2 gezeigten KI-Lösungsansätze hinweisen, die künftig dazu beitragen können, die auf viele Finanzdienstleistungsunternehmen zukommenden Herausforderungen zu bewältigen.

NLP ist eine Technologie im Bereich der KI, die es Computern ermöglicht, menschliche Sprache zu verstehen und zu analysieren. Im Wesentlichen geht es darum, dass Maschinen die Bedeutung von Wörtern und Sätzen erfassen, um darauf basierend Aufgaben wie das Verarbeiten von Texten oder das Analysieren von Inhalten, Stimmungen oder Mustern durchzuführen. Diese Fähigkeit macht NLP bereits jetzt zu einem wertvollen Werkzeug in Bereichen wie dem Kundenservice oder dem Personalwesen, wo Text automatisch analysiert, beantwortet und auf Passgenauigkeit geprüft wird.

Maschinelles Lernen (ML) ist ein weiterer Bereich der KI, der Computern die Fähigkeit verleiht, aus Daten zu lernen und sich zu verbessern, ohne explizit auf die Beantwortung einer Frage oder die Durchführung einer Aufgabe programmiert zu werden. Es basiert auf statistischen Algorithmen, die Muster und Zusammenhänge in den Daten erkennen und nutzen, um Vorhersagen oder Entscheidungen zu treffen. Dies ermöglicht Maschinen beispielsweise schon heute, Kundenverhalten vorherzusagen, Betrug zu erkennen oder personalisierte Empfehlungen zu geben. Dabei lernt die Maschine kontinuierlich aus den Daten und verbessert dadurch die Genauigkeit ihrer Aussagen.

Allgemeine KI-Einsatzszenarien im ESG-Kontext

Im Folgenden werden entlang der vorgestellten Fähigkeiten von KI die in Abbildung 3 dargestellten übergreifende Einsatzmöglichkeiten modelliert, um daraus im darauffolgenden Schritt Einsatzszenarien in der ESG-Berichterstattung abzuleiten.

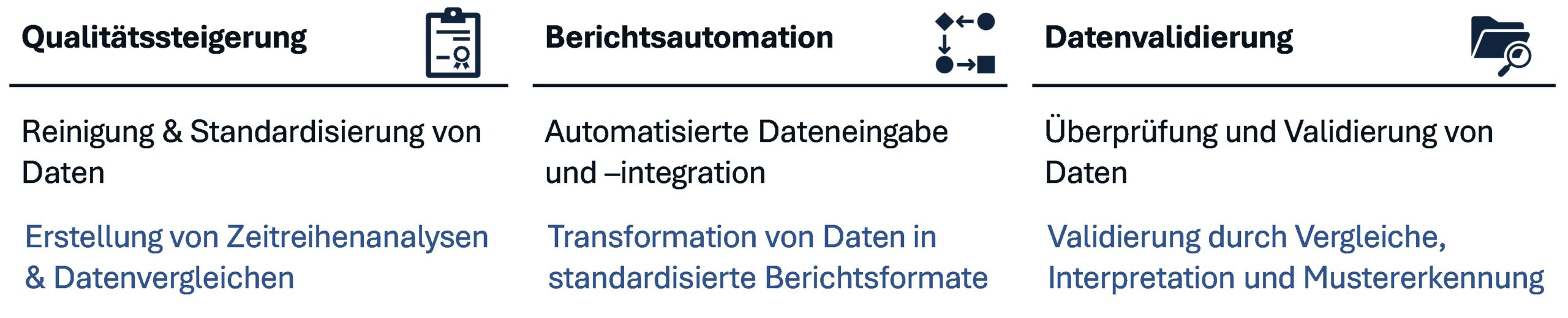

Qualitätssteigerung und Erhöhung der Datenqualität

KI-Tools können unstrukturierte und inkonsistente Daten aus verschiedenen Quellen bereinigen, normalisieren und standardisieren. Durch den Einsatz von Algorithmen für die Datenbereinigung und das Daten-Mapping können KI-Systeme die Qualität und Vergleichbarkeit der Daten verbessern, indem sie Duplikate entfernen, Inkonsistenzen korrigieren und Daten in einheitliche Formate überführen.

Anwendungsidee: Erstellung von Zeitreihenanalysen und Datenvergleichen: Eine Bank setzt KI-Tools ein, um historische Umweltdaten aus bisherigen ESG-Berichterstattungen zu bereinigen und zu standardisieren. Die KI analysiert und korrigiert Datensätze zu Energieverbrauch und Emissionen über mehrere Jahre hinweg, verbessert so die Datenqualität und ermöglicht präzise, vergleichbare Zeitreihenanalysen.

Automatisierte Berichterstattung

KI-basierte Systeme können den Prozess der Datenerfassung und -integration in digitale Berichterstattungsplattformen automatisieren. Durch die Anwendung von NLP können relevante Daten aus verschiedenen digitalen Dokumenten extrahiert und in das erforderliche Format für die digitale Berichterstattung umgewandelt werden.

Anwendungsidee: Transformation von Daten in Berichtsformate: Ein Finanzdienstleistungsunternehmen verwendet KI, um Finanz- und Nachhaltigkeitsdaten in digitale Berichtsformate umzuwandeln, die den regulatorischen Anforderungen entsprechen. Die KI extrahiert relevante Informationen aus verschiedenen Dokumenten und integriert sie in ein Standardformat in der ESG-Berichterstattung (eXtensible Business Reporting Language, XBRL), um eine standardisierte, effiziente Übermittlung an Aufsichtsbehörden zu ermöglichen.

Erhöhung der Datenvalidität

KI-Systeme können Unternehmen bei der revisionssicheren Herstellung von Nachhaltigkeitsberichten unterstützen, indem sie die Konsistenz und Genauigkeit der berichteten Daten überprüfen. Durch den Einsatz von KI können Muster oder Anomalien identifiziert werden, die auf mögliche Fehler oder Inkonsistenzen in den Daten hinweisen, und so die Effizienz und Wirksamkeit der externen Prüfung erhöhen.

Anwendungsidee: Validierung durch Vergleiche, Interpretation und Mustererkennung: Ein Finanzdienstleistungsunternehmen nutzt KI, um die Angaben in den erstellten Nachhaltigkeitsberichten abzugleichen, bevor die Prüfung erfolgt. Durch den Abgleich berichteter Daten mit externen Quellen und internen Vergleichsdaten kann die KI-Inkonsistenzen oder Anomalien aufdecken, die bei einer manuellen Prüfung, aufgrund der Komplexität der Zusammenhänge, möglicherweise nicht aufgefallen wären. Die Ergebnisse können dann einer Überprüfung unterzogen werden, um Feststellungen während des Prüfungsprozesses vorzubeugen.

Potentieller KI-Einsatz für ESG-Berichterstattung

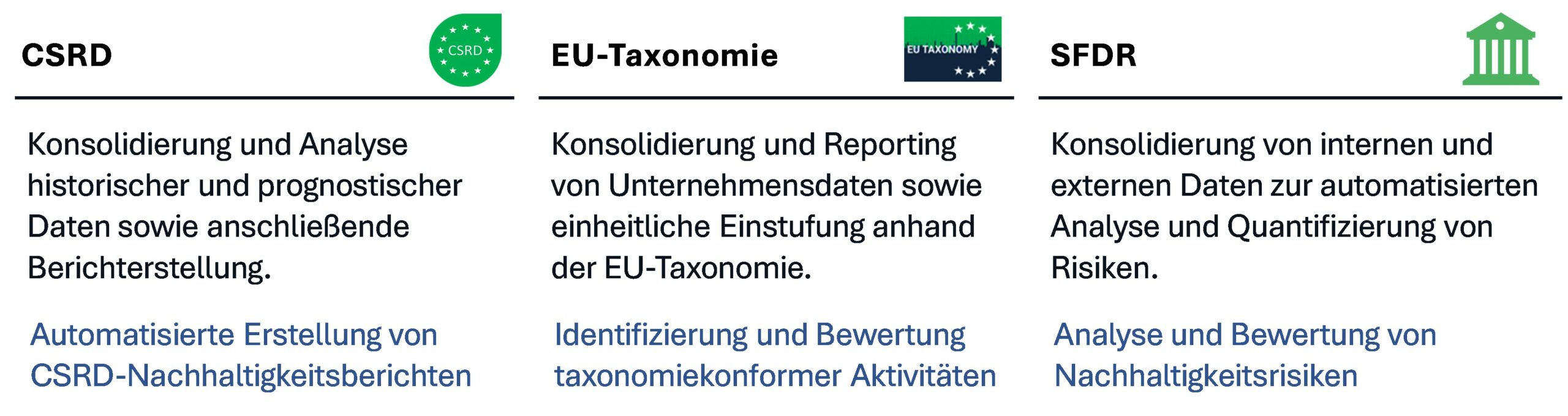

Auf Basis dieser übergreifenden Einsatzmöglichkeiten von KI lassen sich, wie in Abbildung 4 skizziert, spezifische Einsatzszenarien für die entscheidenden Regularien in der ESG-Berichterstattung entwickeln.

Erweiterte Datenanalyse und Berichterstellung in der CSRD

NLP kann eingesetzt werden, um große Mengen an Nachhaltigkeitsdaten zu sammeln, zu aggregieren und zu analysieren, die von verschiedenen Quellen innerhalb und außerhalb des Unternehmens stammen. Durch ML können Algorithmen Muster und Zusammenhänge in den Daten erkennen, die für die CSRD-Berichterstattung relevant sind, und automatisierte Berichte generieren, die die Einhaltung der Richtlinien erleichtern.

Anwendungsidee: Automatisierte Nachhaltigkeitsberichterstattung: Ein Versicherungskonzern nutzt KI, um Daten aus internen Systemen und externen Quellen zu aggregieren und zu analysieren. Die KI hilft bei der Erstellung des Nachhaltigkeitsberichts, indem sie relevante Daten zu Energieverbrauch, CO2-Emissionen, Mitarbeiterengagement und Lieferkettenpraktiken von Kunden zusammenführt und aufbereitet, um die CSRD-Anforderungen zu erfüllen.

Automatisierte Klassifizierung und Bewertung von Informationen nach EU-Taxonomie

KI-Systeme können große Mengen an Unternehmensdaten durchforsten, um zu bewerten, inwieweit einzelne Geschäftsaktivitäten oder Investitionen den Kriterien der EU-Taxonomie entsprechen. Durch den Einsatz von NLP und ML können diese Systeme relevante Informationen aus Geschäftsberichten, Nachhaltigkeitsberichten und anderen Dokumenten extrahieren und analysieren, um den Anteil der taxonomiekonformen Aktivitäten zu bestimmen.

Anwendungsidee: Identifizierung taxonomiekonformer Aktivitäten: Ein Investmentfonds verwendet NLP, um die Nachhaltigkeitsberichte seiner Portfoliounternehmen zu analysieren. Die KI extrahiert Informationen über Geschäftsaktivitäten und vergleicht diese mit den Kriterien der EU-Taxonomie. Zum Beispiel könnte die KI erkennen, dass Produkte eines Unternehmens in der Wasseraufbereitungstechnologie genutzt werden und somit zur Verringerung der Wasserverschmutzung beitragen, was ein Beitrag zum EU-Taxonomie-Umweltziel „Vermeidung und Verminderung der Umweltverschmutzung“ ist.

Risikoanalyse und Prognostik gemäß SFDR

KI-gestützte Tools können genutzt werden, um Nachhaltigkeitsrisiken in Investitionsportfolios (Investmentsfonds) zu identifizieren und zu bewerten. Durch die Analyse historischer Daten, Markttrends und nachhaltigkeitsbezogener Nachrichten können diese Systeme Muster erkennen, die auf potenzielle Risiken oder Chancen hinweisen, und somit eine fundiertere Entscheidungsfindung ermöglichen.

Anwendungsidee: Bewertung von Nachhaltigkeitsinformationen: Eine KI-gestützte Plattform analysiert Finanznachrichten, Marktdaten und Unternehmensberichte, um Nachhaltigkeitsinformationen in Echtzeit zu bewerten. Diese Informationen helfen einem Vermögensverwalter, die SFDR-konforme Offenlegung vorzubereiten, indem er die Risiken und Auswirkungen seiner Investitionen auf Umwelt- und Sozialfaktoren transparent macht.

Ausblick auf neue Geschäftsmodelle und ganzheitliche Prozessoptimierung

Ausgereifte Anwendungsbeispiele sind aktuell noch schwer zu finden, was jedoch nicht bedeutet, dass die zuvor aufgezeigten Szenarien reine Science-Fiction sind – im Gegenteil. Basierend auf dem steigenden Bedarf der Unternehmen nach Lösungen, die bei der Datenversorgung für die ESG-Berichterstattung unterstützen, entwickeln sich durch den Einsatz von KI ganz neue Geschäftsmodelle.

So entwickelte bspw. das Unternehmen ESG Book einen auf KI basierenden Index für die Großbank HSBC. Dieser zeigt auf, welchen Einfluss die Verbesserung der ESG-Eigenschaften eines Portfoliounternehmens auf dessen finanzielle Leistung hat. Dabei wird der ESG-Score jedes Indexmitglieds berechnet, indem mit Hilfe von NLP täglich relevante öffentliche Quellen wie ESG-bezogene Nachrichten und NGO-Daten ausgewertet werden. Diese Informationen können genutzt werden, um den Anforderungen an die EU-Taxonomie-Regularien nachzukommen oder um neue Investmentprodukte zu entwickeln, die den Index der Unternehmen abbilden.

Die Deutsche Bank beweist mit einem weiteren Anwendungsbeispiel die Umsetzbarkeit von KI-Lösungen in der ESG-Berichterstattung. Hier setzt man auf maschinelles Lernen, um finanzielle Geschäfte effizienter und genauer als „grün“ zu klassifizieren. Durch die Entwicklung eines Autoklassifikationsalgorithmus können Investitionen in nachhaltige Projekte, wie die Förderung von Solar- und Windenergie sowie Unterstützung mittelständischer Unternehmen bei der Umsetzung klimafreundlicherer Wirtschaftspraktiken, schneller identifiziert werden. Der Einsatz dieser Technologie verspricht den Beratungsaufwand signifikant zu reduzieren, indem Kundendaten automatisiert geprüft und bewertet werden, was den Kundenberatern ermöglicht, sich auf komplexere Aufgaben zu konzentrieren. Dies unterstreicht das Potenzial der KI, operative Prozesse im Bankwesen im Hinblick auf nachhaltige Finanzierungen zu optimieren und die Transparenz sowie Effizienz der ESG-Berichterstattung zu erhöhen.

Fazit

Durch die eingeführten Technologien NLP und ML können relevante Informationen identifiziert, extrahiert und in eine strukturierte Form überführt werden, die die Analyse und Berichterstattung wesentlich erleichtern. Die Optimierung der Datenanalyse durch KI führt zu einer signifikanten Steigerung der Effizienz und Genauigkeit in der ESG-Berichterstattung. Dies unterstützt Unternehmen nicht nur dabei validere Berichte zu erstellen, sondern hilft ihnen darüber hinaus ihre Nachhaltigkeitsstrategien basierend auf datengestützten Entscheidungen proaktiver umzusetzen.

Ein weiterer entscheidender Vorteil der Integration von KI in die ESG-Berichterstattung ist die Möglichkeit zur Automatisierung. KI-basierte Systeme können nicht nur Daten sammeln und analysieren, sondern auch komplexe Berichte generieren. Diese Systeme sind in der Lage, Analysen durchzuführen, Trends zu identifizieren, Benchmarks zu setzen und die ermittelten Daten in einem kohärenten und verständlichen Format zu präsentieren.

Die automatisierte Berichterstattung reduziert den manuellen Aufwand erheblich, was die Konsistenz und Zuverlässigkeit der Berichte weiter erhöht und die Anfälligkeit für menschliche Fehler deutlich reduziert. Trotzdem ist eine Validierung der durch die KI generierten Ergebnisse erforderlich, insbesondere um sich möglichen Greenwashing-Vorwürfen nicht auszusetzen. Die ESG-Berichterstattung und der Einsatz von KI in diesem Kontext demonstrieren sinnbildlich eine der größten Herausforderungen und gleichzeitig eine der einflussreichsten Chancen von heute. KI ermöglicht es Unternehmen, ihre Nachhaltigkeitsziele effektiver zu verfolgen und fundierte Entscheidungen zu treffen. Darüber hinaus bietet es Möglichkeiten, das Geschäftsmodell anhand der neuen regulatorischen Anforderungen weiterzuentwickeln. Es ist daher entscheidend für Unternehmen, sich mit den Möglichkeiten von KI auseinanderzusetzen, um die Herausforderungen in der ESG-Berichterstattung zu meistern und gleichzeitig ihre Nachhaltigkeitsstrategien voranzutreiben. Die Integration von KI in die ESG-Berichterstattung bietet nicht nur die Chance, Prozesse zu optimieren und Compliance zu sichern, sondern auch die Führungsrolle in einer zunehmend nachhaltigkeitsorientierten Wirtschaftslandschaft zu übernehmen. Dies beweist umso mehr, dass ein vollständiger Verzicht auf KI in der ESG-Berichterstattung keine Lösung ist.