Während Jan Ulrich und Erik Zabel (Ulle und Ete) Mitte der Neunzigerjahre noch weitestgehend ‚datenfrei‘ durch die Gegend pedaliert sind, wird im heutigen Profi-Radsport nichts mehr dem Zufall überlassen. Besagte Stars von damals erzählen immer wieder gern die Geschichten von 200 km-Ausfahrten am Vormittag mit 2 Flaschen Wasser und sonst nichts. Nach heutigen Maßstäben undenkbar, da nicht nur die klassischen Fahrdaten ohne Unterbrechung getracked werden, sondern auch die Ernährung haarklein vorgegeben, gesteuert und gemonitored wird, damit man mit dem idealen Wettkampfgewicht an den Start geht und immer mit ausreichend Kohlenhydraten versorgt ist. Dieser Wandel von viel ‚gefühlsbasiertem‘ Training hin zu 100% faktischem und datengetriebenen Sport stellt insbesondere die ältere Fahrergeneration vor Herausforderungen, da es für sie eine komplette Umstellung bedeutet.

Bei Finanzdienstleistungen sind vergleichbare Entwicklungen zu sehen. Haben die IT-Systeme der Banken die Transaktionen früher regelmäßig in der folgenden Nacht verarbeitet, sind heute zeitnahe Zahlungen vorherrschend. Ein Blick auf aktuelle Konto- und Depotbestände zeigt den Kunden von Banken und Brokern jederzeit die tatsächliche Werte, über die sie verfügen können. Gefühlsbasierte Impulshandlungen können durch datenbasierte Entscheidungen ersetzt werden, so dass auch hier eine bessere Performance erzielt werden kann.

Dieser Beitrag beleuchtet die Entwicklung der Bedeutung von Daten in zwei gänzlich unterschiedlichen Bereichen, dem Radsport und dem Bankbereich, mit klaren Parallelen, individuellen Lösungen und möglichen weiteren Entwicklungen.

Vom gefühlsbasierten zum datengetriebenen Radsportathleten

Heutzutage bleibt keine Ausfahrt oder Training eines Radsportlers mehr unbemerkt. Die umfangreichen gesammelten Daten werden automatisch auf entsprechende Trainingsplattformen hochgeladen, und so kann jede einzelne Sekunde des Trainings und von Wettkämpfen durch den Athleten, aber auch insbesondere durch den Trainerstab analysiert und ausgewertet werden. Ziel ist es, so wenig wie möglich ‚Junk Miles‘ zu produzieren, also Kilometer, die nicht einem klaren Trainingsziel folgen. Dies wird durch mehrere Faktoren ermöglicht.

Entwicklung der Technik

Mitte der Neunziger gab es die ersten Herzfrequenzmesser, am Rad steckten kabelgebundene Tachometer, die außer Strecke und Geschwindigkeit, mittels Umdrehungsmesser des Rads, nicht viel anzeigen konnten. Die Daten dieser Geräte konnten nicht zentral gespeichert werden, sondern mussten in handschriftlich geführte Kladden oder Excel-Dateien überführt werden. Sie dienten eher der Informationssammlung und weniger einer gezielten Trainingssteuerung. Gegen Ende der Neunzigerjahre kamen dann die ersten Powermeter auf den Markt. Ein Powermeter misst die Kraft in Watt, die der Fahrer unmittelbar auf die Pedale bringt. Dies hat im Vergleich zur Herzfrequenz den Vorteil, dass es viel exakter und ohne zeitliche Verzögerung den Kraftaufwand des Fahrers widerspiegelt, da z.B. bei Intervallen von der ersten Sekunde an der Watt-Wert im „richtigen Bereich“ sein muss, während der Puls immer erst mit zeitlicher Verzögerung reagiert und zudem von äußeren Umständen wie Temperatur sowie Trainings- und Gesundheitszustand beeinflusst ist. Diese Entwicklung war ein Game-Changer für den professionellen Radsport und hat erst in den letzten 10 Jahren so richtig Fahrt aufgenommen. Heutzutage dreht sich alles um die FTP (Functional Treshold Power), also die maximale Leistung in Watt, die über eine Stunde getreten werden kann. Dies wird dann ins Verhältnis zum Gewicht des Fahrers gesetzt, und so erhält man die Watt/kg. Das bewegt sich in der absoluten Weltspitze zurzeit um die 7 Watt je kg, d.h. der diesjährige Tour de France-Sieger Tadej Pogacar mit ca. 66 kg Gewicht tritt an steilen Bergen über einen längeren Zeitraum über 460 Watt. Ein Wert bei dem ‚Otto-Normal-Sportler‘ auf den Pedalen steht und sich nichts bewegt.

Alle Daten werden heutzutage während der Fahrten über einen Radcomputer gesammelt. Dieser ist GPS-gekoppelt (für Navigation und Geschwindigkeit) und sammelt über Bluetooth alle wichtigen Daten vom Herzfrequenzmesser, Powermeter, Schaltung etc. ein. Die anzuzeigenden Daten können dabei individuell zusammengestellt werden und umfassen z.B. bei einem Mittelklassemodell wie dem Garmin Edge 840 über 180 (!) Datenfelder. In diesem Datenset enthalten sind altbekannte Werten wie die gefahrene Strecke und die Geschwindigkeit, aber auch die getretenen Wattwerte (aktuell, im Durchschnitt, über 3s im Verhältnis zur Steigung etc.), Kalorienverbrauch, Essens- und Trinkerinnerungen bis zum neuesten Gimmick, dem Reifendruck (wie beim Auto). Daneben sind weitere Daten enthalten, die man nur als ambitionierter Hobbyathlet versteht, wie NP (Normalized Power), TSS (Training Stress Score), FTP (Functional Treshold Power), PCO (Platform Center Offset) oder VAM (Velocità Ascensionale Media) und viele mehr.

Zentrale Plattformen

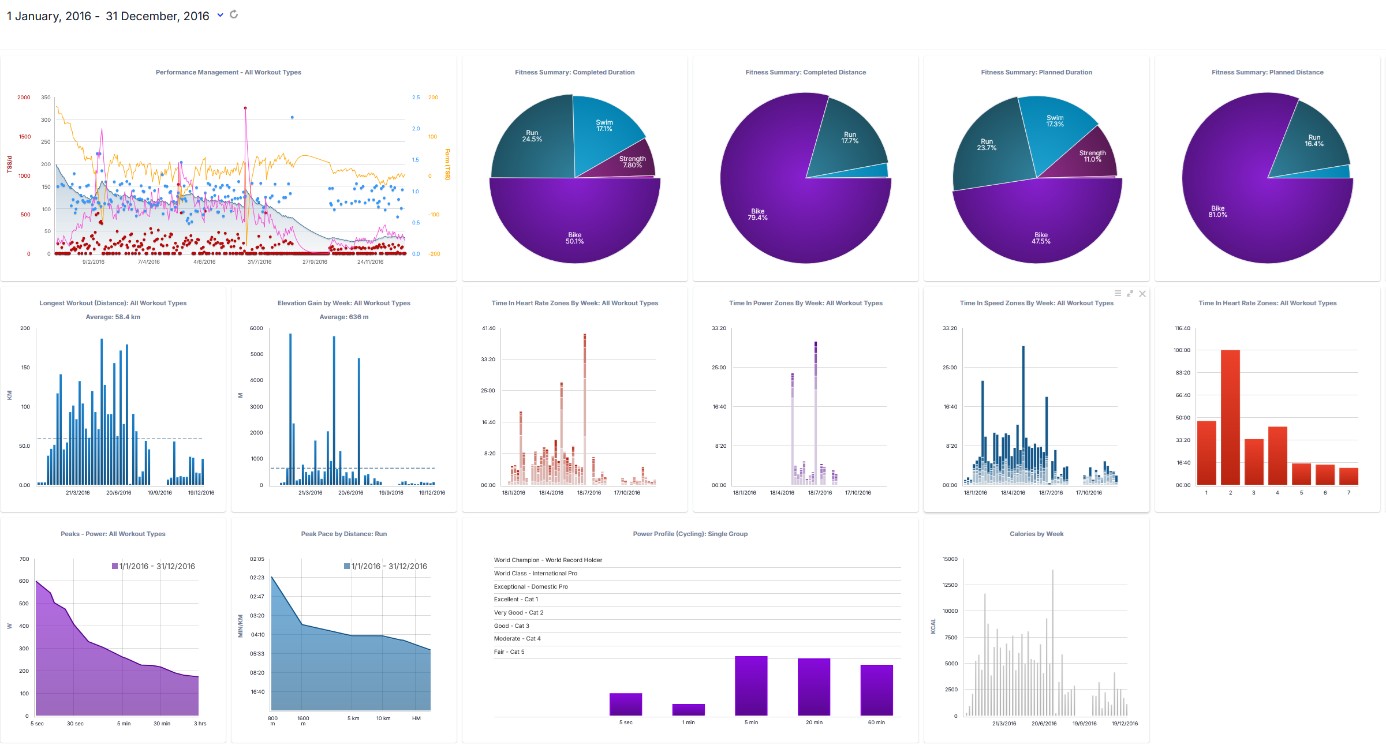

Die aufgezeichneten Daten verbleiben aber nicht auf dem Radcomputer, sondern werden nach Trainingsende und Speicherung automatisch auf diverse, individuell zu steuernde Plattformen geladen. Hier werden die Daten entsprechend aufbereitet. In Dashboards, Diagrammen und Zahlenkolonnen geben sie, wie in Abbildung 1 dargestellt, einen schnellen und beliebig zu vertiefenden Blick auf das Geleistete. Entscheidender Vorteil dabei ist, dass der jeweilige Trainer nicht bei seinem Schützling weilen muss, sondern auch am anderen Ende der Welt sitzen kann und trotzdem in der Lage ist, den aktuellen Leistungszustand seines Athleten genau zu beurteilen und das Training entsprechend zu steuern. Er kann somit jede einzelne Sekunde des Trainings oder Wettkampfes mit allen relevanten Daten nachvollziehen.

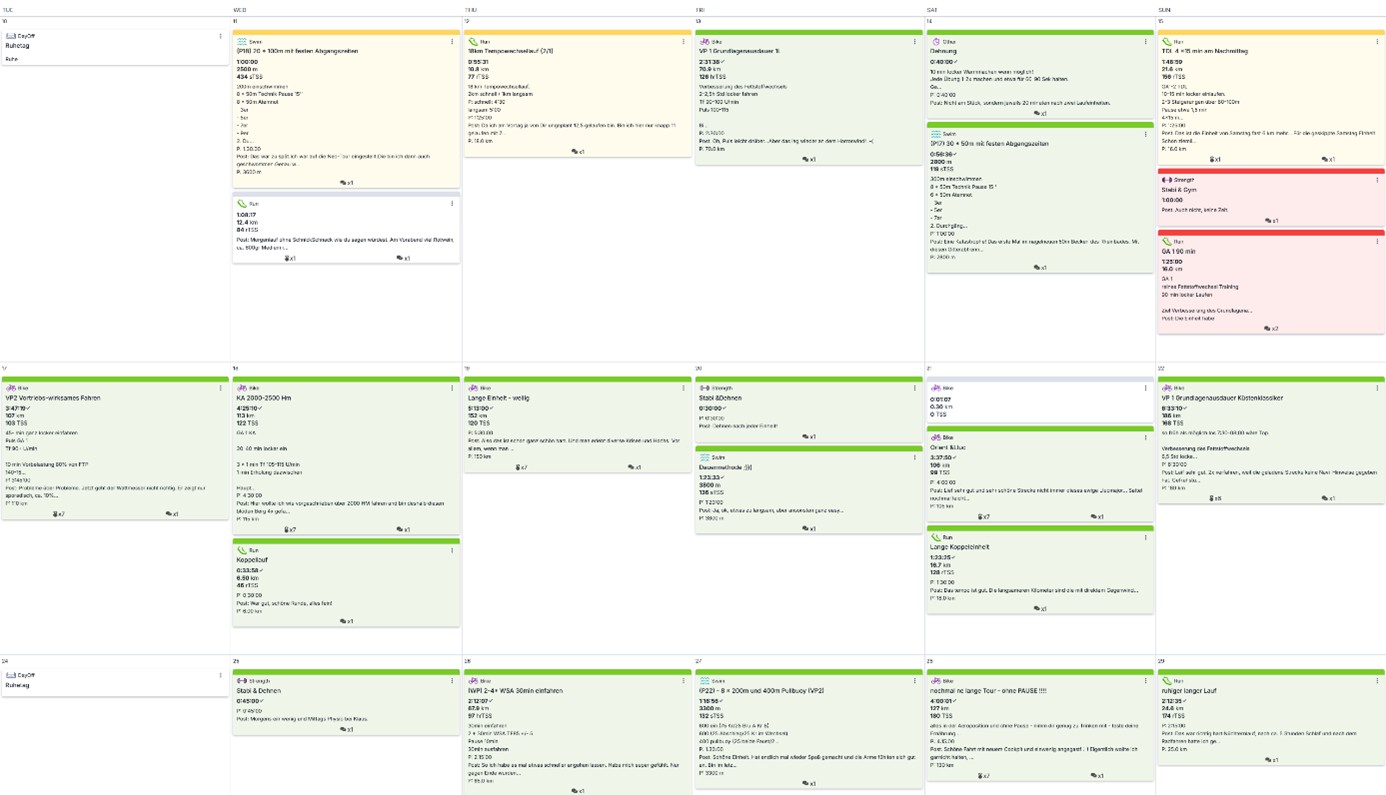

Über diese Plattformen kann der Trainer auch einen entsprechenden Trainingsplan (vgl. Abbildung 2) einstellen. Die absolvierten Einheiten des Tages werden dann automatisch zu den vom Trainer eingestellten Einheiten gematched, und man sieht sofort, ob und in welcher Qualität die jeweilige Einheit absolviert wurde.

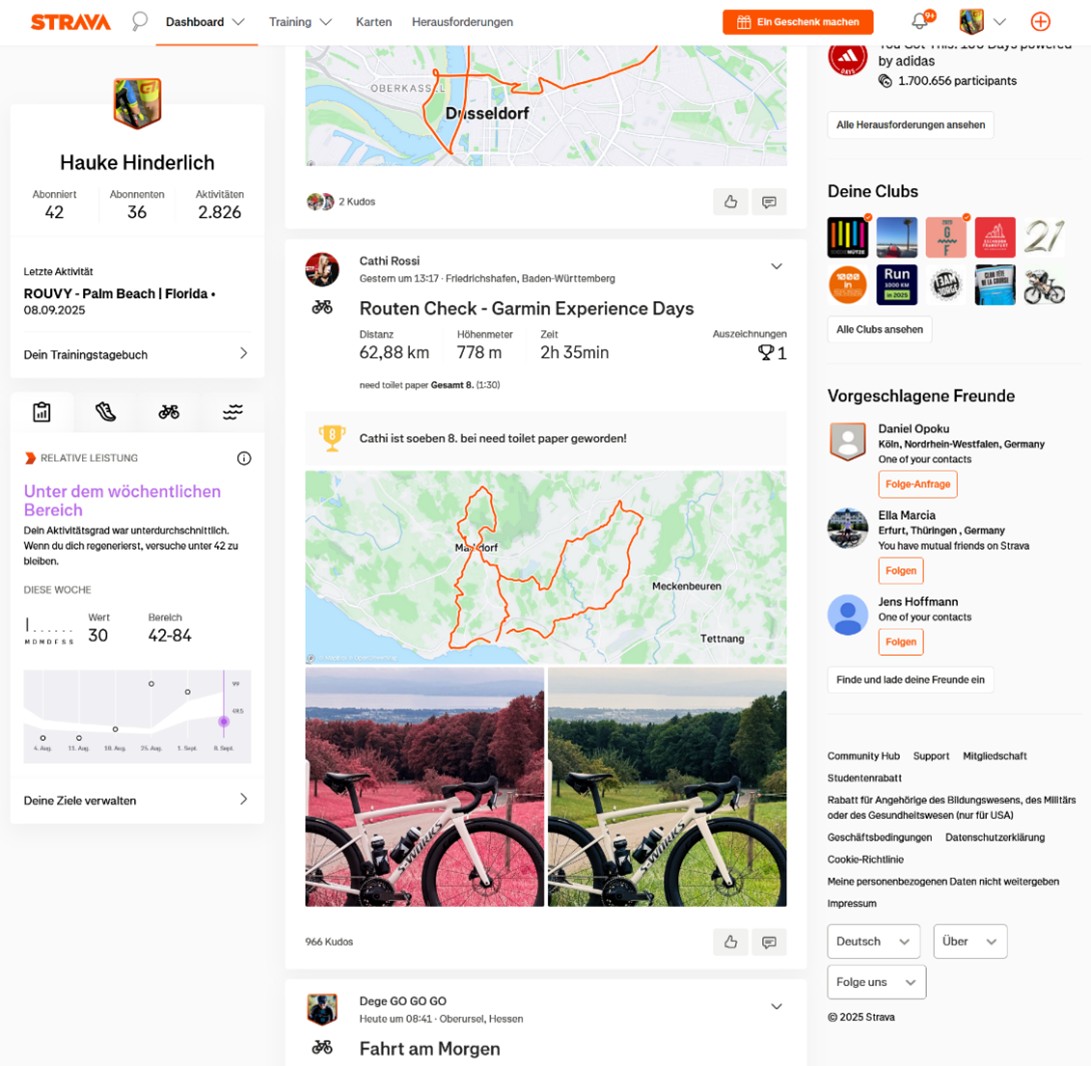

In diesem Bereich halten auch soziale Plattformen Einzug, die speziell für den Sportbereich entwickelt werden. Die bekannteste Plattform im Radsportbereich ist Strava. Auch hier kann man über standardisierte Schnittstellen die Daten zusätzlich oder auch nur hier hochladen. Hier können dann alle ‚Sportsfreunde‘ sehen, was man geleistet hat. Den Detaillierungsgrad der Freigabe der Daten kann man individuell bestimmen. Reiz hierbei ist der Vergleich mit Freunden, aber auch die Möglichkeit Profis zu folgen, die in Teilen ihre Einheiten auf Strava hochladen, wie in Abbildung 3 illustriert.

Auch das Wintertraining wurde mit Hilfe von Daten revolutioniert. Früher blieb nur die Möglichkeit in warme Gefilde zu flüchten, wenn man nicht warm eingepackt draußen trainieren oder auf einer klassischen ‚Rolle‘ im Keller die Wand anstarren wollte. Heutzutage konkurrieren diverse Trainingsplattformen bei denen man in virtuellen Welten oder auf echten abgefilmten Strecken auf seinem Rad, eingespannt in einen ‚Smart Trainer‘, trainieren kann. Dabei spielt der ‚Community-Effekt‘ eine große Rolle. Es gibt Gruppenausfahrten, strukturierte Trainings, aber auch echte Rennen. Inzwischen werden in bestimmten Wettbewerben sogar Nachwuchsathleten und -athletinnen für die Profi-Radställe über diesen Weg rekrutiert.

Von Filiale und Automaten zum kundenzentrierten Finanzgeschäft

Mitte der Neunzigerjahre hat sich ‚Otto-Normal-Bankkunde‘ noch damit begnügt, einmal die Woche oder gar einmal im Monat die Kontoauszüge an den neuen Kontoauszugsdruckern in der Bankfiliale abzuholen (vgl. Abbildung 4). Bargeld gab es noch an der Kasse in der Filiale oder ggf. schon am Geldautomaten. Man hatte den Kontostand ‚grob‘ im Kopf und wusste, was finanziell geht oder auch nicht geht. Zudem gab es die ersten zaghaften Schritte Richtung rudimentärem Online-Banking mittels Datenfernübertragung (DFÜ). Die Älteren unter uns haben noch das Piepsen des Modems im Ohr…

Durch die Großrechner-Architektur in den Banken wurden damals die im Tagesverlauf angefallenen Daten in Batch-Läufen über Nacht verarbeitet. Der Einblick in ‚echte‘ aktuelle Kontostände war für den Kunden kaum möglich, Überweisungen dauerten immer mehrere Tage.

In den 2000er-Jahren wurde aus dem Online-Banking das Internet-Banking mit Zugriff über den Webbrowser. Das Thema Authentifizierung über PIN/TAN-Bögen oder später auch iTAN-Listen setzte sich durch. Hiermit wurde erstmals der Schritt Richtung realtime-Daten und Informationsbereitstellung und in Teilen auch -verarbeitung gemacht. Ergänzt wurde das Ganze durch ein professionalisiertes Telefon-Banking. Über Voice-Portale konnte man Zugriff auf die Kontodateninformationen bekommen oder Aufträge platzieren. Der Kunde gewann hierdurch mehr Transparenz über seine Finanzdaten und örtliche Unabhängigkeit. Der Kunde gewann zudem auch mehr Souveränität im Umgang mit seinen Daten und der Geschäftsbeziehung zu seiner Bank. Der Wechsel der Kontobeziehung wurde auf einmal viel leichter. Die ersten Wechselangebote mit ‚Umzugshilfe‘ machten die Runde.

Die 2010er standen dann im Zeichen des Mobile Bankings, die Kunden konnten realtime-Transaktionen, insbesondere im Brokerage-Kontext durchführen. Das Smartphone stand und steht im Mittelpunkt dieser Entwicklung, stellt aber eine echte Herausforderung für die noch immer prägende Großrechner-Architektur in den Banken dar. Die Verlagerung von Applikationen in die Cloud ist auch bei der Aufsicht ‚salonfähig‘ geworden. Die Einführung der PSD2 2018 zwingt die Banken zur Bereitstellung der Daten für Drittanbieter und erhöht somit die Konkurrenz. Dies eröffnet den Kunden ganz neue Möglichkeiten über Multibankingplattformen, erlaubt die Nutzung vielfältiger Analysetools sowie die schnelle und unkomplizierte Information über alternative Finanzangebote.

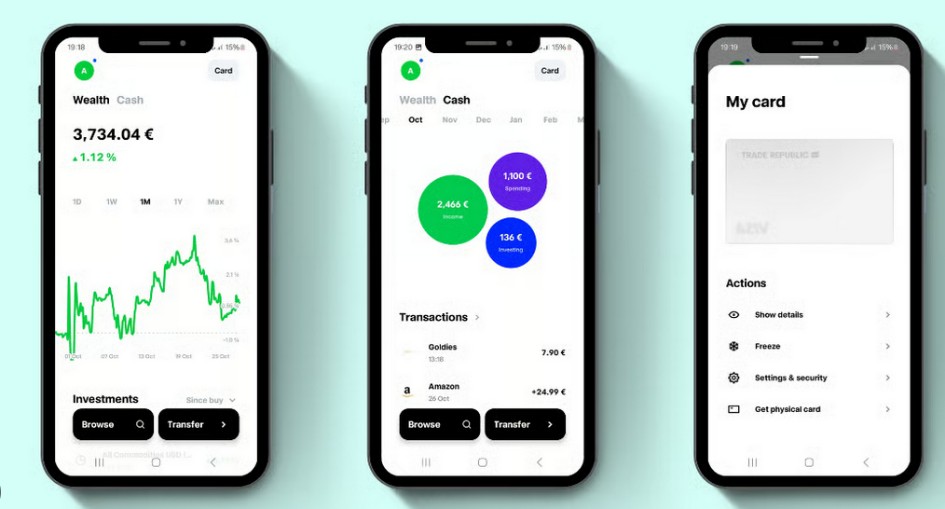

Heutzutage hat man sein(e) Konten und Depot(s) immer realtime dabei, wie Abbildung 5 zeigt. Man kann von überall auf der Welt sein Konto einsehen oder auch im Urlaub vom Strand in Griechenland zwischendurch Aktiengeschäfte tätigen. Was man früher als Kunde gar nicht brauchte, ist heute selbstverständlicher Anspruch an Bank und Broker. Was für den Kunden aber so selbstverständlich daherkommt, war und ist teilweise immer noch für die Banken ein immenser Kraftakt über die vergangenen Jahrzehnte.

Vergleich der zwei Welten

Während Banken Mitte der Neunzigerjahre schon über eine über Jahrzehnte historisch gewachsene IT verfügten, war so etwas im Radsportbereich überhaupt nicht existent. Darum durchlebten die Banken in den vergangenen 30 Jahren eine rasante Evolution über das Internet- bzw. Online-Banking, mobile Banking und die entsprechende Anpassung der dahinterliegenden IT-Architekturen bis hin zur Nutzung von RPA und KI.

Im Radsportbereich muss man von einer, wenn nicht mehreren, Revolutionen oder Disruptionen sprechen. Eine neue Industrie ist entstanden, mit Technik und Wearable-Herstellern, Trainings- sowie Social-Media-Plattformen im Sportbereich. Hierdurch hat sich der gesamte Sport vom Breitensportler bis zum Profi verändert. IT und Daten spielten im Sport kaum eine relevante Rolle – jetzt sind sie nicht mehr wegzudenken.

Vergleichbar hiermit sind im Bankbereich die Fintechs, die sich seit den späten Neunzigerjahren entwickelten, aber insbesondere durch das mobile Banking nochmal einen deutlichen Schub bekommen haben. Sie setzen auf den Kunden- und Transaktionsdaten auf und bieten Multibankingplattformen und Zusatzleistungen, wie z.B. Portfolio- oder Dividendentracking (vgl. Abbildung 6).

Dabei sind die zugrundeliegenden Technologien und vor allem die Treiber des Fortschritts bei den Banken wie im Sportbereich im Wesentlichen die gleichen: Internet, Online-Plattformen, Clouddienste, Fokussierung auf die Mobil-Plattform und KI.

Unterschiede in der Regulatorik

Ein bedeutender Unterschied in diesem Vergleich ist durch die in den vergangenen Jahrzehnten massiv gestiegene Regulatorik im Bankbereich bedingt. Mit den unterschiedlichsten gesetzlichen Vorgaben, über die Basel-Verordnungen, BCBS 239 bis zur aktuellen DORA-Verordnung, die den Umgang mit Daten, aber insbesondere den Schutz der Kundendaten klar für die Banken vorschreiben, wurden die Anforderungen an Banken deutlich erhöht. Die persönlichen Daten des Kunden sowie die entsprechenden Finanzdaten unterliegen einem besonderen Schutz. Und auch aus Sicht der Kunden möchten zwar viele gerne ihre sportlichen Erfolge inklusive der zugehörigen Daten teilen, aber eben nicht die Kontobewegungen und finanziellen Transaktionen. Darum haben es hier die Sportplattformen deutlich leichter, auch wenn sie sich spätestens seit Inkrafttreten der DSGVO 2018 ebenfalls an klare Regeln halten müssen.

Aber auch im Bankbereich ist der offene Austausch, insbesondere im Aktienbereich in den vergangenen Jahren durch Plattformen wie Wikifolio (vgl. Abbildung 7) in Deutschland oder z.B. Reddit und Robinhood in den USA deutlich populärer geworden. Die sogenannten MEME-Aktien sind aus diesem ‚Hype‘ entstanden und konnten zu ihren Hochzeiten 2021 die IT-Infrastruktur der Broker an ihre Kapazitätsgrenzen und teilweise darüber hinaus belasten.

Wo geht der Weg hin – Mensch oder Maschine?

Im Radsport hat die Nutzung von Daten den Sport professionalisiert. Ohne die intensive Nutzung von Daten wären die heutigen Leistungen, die in Teilen höher bzw. schneller als zu den Hochzeiten des Dopings Anfang der 2000er Jahre liegen, nicht möglich. Hierzu zählen im Wesentlichen die schon beschriebenen Leistungs- und Trainingsdaten, aber auch die Möglichkeiten in der technischen Weiterentwicklung der Räder (z.B. hinsichtlich der Aerodynamik) und in der Ernährung (z.B. durch Auswertung von Energieverbrauch oder Sweat Rate) bis zur Berechnung von Erholungszeiten über die Herzfrequenzvariabilität oder Stress. Datentechnisch ist hier möglicherweise das meiste bereits ausgereizt. Was will man mehr als sekundengenaues Tracking unzähliger körperlicher und technischer Parameter?

Aber das Thema Community und Gamification, insbesondere über die erwähnten virtuellen Plattformen wird in den kommenden Jahren noch deutlich an Bedeutung gewinnen. Zudem bieten viele Plattformen, die über die gesamten Trainingsdaten verfügen, verstärkt KI-generierte Trainingspläne an. Zudem kann man sich heute schon über ChatGPT oder andere Tools individuelle Trainingspläne erstellen lassen. Benötigt man also in 10 Jahren noch individuelle Trainer? Wahrscheinlich schon, weil gerade im Sport Daten nicht alles sind. Wichtige Fragen, wie z.B. wie fühle ich mich oder wer motiviert mich, wenn es mal nicht so läuft, müssen beantwortet werden. Hier ist die persönliche Interaktion wohl nicht zu ersetzen.

Im Bankbereich ist es weniger die Professionalisierung, sondern die Zentrierung auf den Kunden mit all seinen Daten, die in den Mittelpunkt aller Aktivitäten der Banken rückt – Stichwort Customer Journey. Dabei sind die Daten heute nicht mehr rein operativ notwendig oder regulatorisch gewollt, sondern sie bieten den Banken den Hebel für Innovation, effektive Kundenansprache und maßgeschneiderte Lösungen. Zusätzlich bieten die neuen unabhängigen Anbieter und Apps von Fintechs dem Kunden heute ganz neue Möglichkeiten und eine bisher unbekannte Souveränität im Umgang und zur Nutzung seiner Daten für seine persönlichen Ziele. Mit Hilfe der neuen Datentechnologien emanzipiert sich der Kunde von der Bank. Nicht mehr die Bank ist Herrscher über die Kundendaten, sondern der Kunde selbst. Er kann mit Hilfe alternativer Anbieter, dedizierter Apps, künstlicher Intelligenz oder sozialen Plattformen seine finanzielle Freiheit individuell gestalten. Dabei steht das Thema KI erst am Anfang. Wird es persönliche Finanzberater in 10 Jahren noch geben? Finanz- und Transaktionsdaten werden wahrscheinlich immer eine höhere Sensibilität, als Sport- und Leistungsdaten haben. Aber der Weg zum ‚Financial Athlet‘ ist geebnet. Wie weit jeder einzelne Kunde dabei gehen möchte, bleibt ihm überlassen.