Groß war der Aufschrei in der Financial-Services- und Fintech-Branche, als Mitte Februar 2025 die überraschende Meldung kam, dass die Financial Data Access-Verordnung (FiDA) von der europapolitischen Agenda genommen sei. FiDA ist als weitreichende Regulierungsmaßnahme der EU für alle Akteure im Finanzsektor konzipiert. Mittlerweile ist allerdings klar, dass die Trilog-Beratungen zwischen EU-Parlament, EU-Rat und EU-Kommission zum 1. April 2025 planmäßig begonnen haben.

Gerade die Diskussionen der vergangenen Wochen haben auch gezeigt, dass die mit FiDA verfolgten Ziele – ein offener, freier und sicherer Datenaustausch auf Basis eines verbindlichen „Schemes“, welches Rechte, Pflichten und kommerzielle Interessen aller Beteiligten regelt – in jedem Fall sinnvoll sind. Bereits mit der zweiten Payment Service Directive (PSD2) wurde deutlich, dass offene Schnittstellen und klar definierte Zugriffsrechte Mehrwert schaffen, wenn sie technisch sauber umgesetzt und in ein faires Geschäftsmodell eingebettet werden.

Als weitere Erkenntnis muss man sich jedoch auch fragen, warum es angesichts der aktuellen geopolitischen Herausforderungen überhaupt eine Regulierung braucht, um die europäischen Akteure in Zeiten der Digitalökonomie zu einem vereinten Handeln zu bewegen? Der Wille zu mehr Unabhängigkeit im Zahlungsverkehr (Wero, Digitaler Euro) und zur Nutzung vorhandener Infrastrukturen (SEPA-Schienen, insbesondere SCTInst) ist groß, warum also warten mit der Umsetzung von auf Data-Sharing basierenden Geschäftsmodellen, die Europa aus eigener Kraft und autonom realisieren kann?

Das Zeitfenster, Banken, Kapitalanlagegesellschaften und Versicherern einen strukturierten und sicheren Datenzugang zu ermöglichen, ist längst offen. Wer sich frühzeitig mit den Anforderungen eines Open-Finance-Ökosystems auseinandersetzt, erarbeitet sich Vorteile bei Kundengewinnung, Produktentwicklung und Effizienzsteigerung. Dabei sollten Finanzdienstleister nicht nur den Status möglicher Verordnungen beobachten, sondern die Bereitschaft entwickeln, in zukunftsorientierte Daten- und Schnittstellenkonzepte zu investieren. Hier hat sich die europäische Finanzwirtschaft in der Vergangenheit als sehr kleinteilig präsentiert, mit einer Vielzahl nur bedingt interoperabler Lösungen im Bereich Payment, digitale Identität und Open Banking. Um Europa auf der geopolitischen Bühne als Akteur wahrzunehmen, bedarf es jedoch eines Ansatzes, der zumindest auf einer technischen und rechtlichen Basis fußt, solche paneuropäischen Lösungen zu ermöglichen.

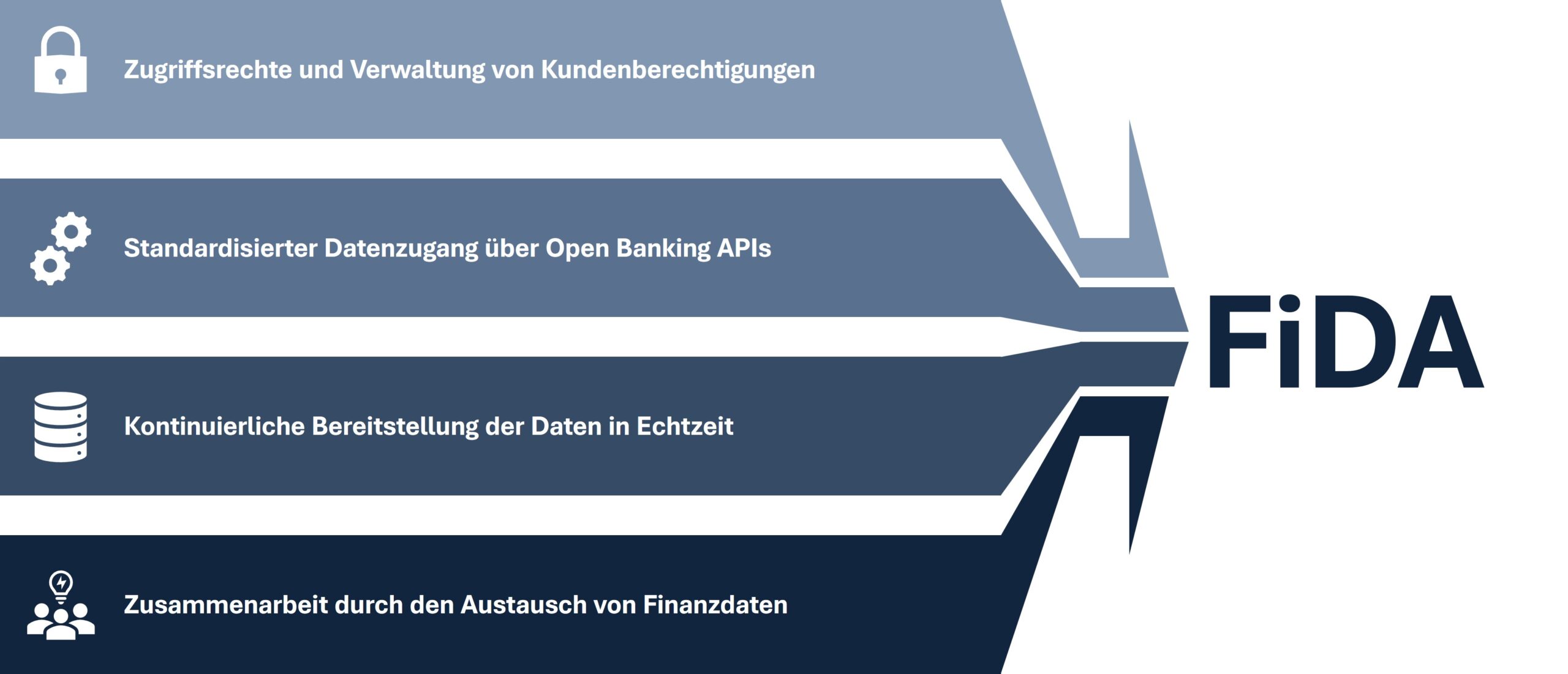

FiDA zielt, wie in Abbildung 1 gezeigt, darauf ab, Kunden die volle Kontrolle über sämtliche Finanzdaten zu geben. Ein zentrales Dashboard soll es ermöglichen, etwa Girokonten, Kreditkarten, Wertpapierdepots, Bausparverträge oder Krypto-Wallets an einer Stelle zu überblicken und ausgewählte Daten mit Drittanbietern zu teilen. Neu an FiDA ist auch die Einbeziehung der Versicherungswirtschaft, so dass Sachversicherungs-bezogene Daten ebenfalls über das Dashboard verwaltet werden können. Dieser offene, kundenfokussierte Ansatz birgt erhebliches Potenzial für Individualisierung und Marktdynamik: Produkte können passgenau angeboten werden, Vergleichsportale erhalten zusätzliche Relevanz, und die Wechselbarrieren sinken. Gleichzeitig werden die Karten an der Kundenschnittstelle neu gemischt: Diensteanbieter können mit Mehrwerten gegenüber Kunden punkten und Finanzdienstleister zu Zulieferern degradieren. Gerade für Finanzdienstleister und Versicherer, die auf ihre etablierten Kundenschnittstellen setzen, ist es daher entscheidend, auf diese Veränderungen nicht nur zu reagieren, sondern die neuen Möglichkeiten aktiv zu gestalten, denn die Zeit der starren Datensilos neigt sich mit FiDA endgültig dem Ende zu.

Die in der zweiten Payment Service Directive (PSD2) angelegten Ansätze zur Standardisierung von Schnittstellen und zum verpflichtenden Datenaustausch waren ein wichtiger erster Schritt hin zu einem offeneren Finanzmarkt – allerdings primär auf den Zahlungsverkehr und den Zugang zu Girokonten fokussiert. FiDA will diese Idee nun auf sämtliche Finanzprodukte ausdehnen und damit echte „Open Finance“-Strukturen schaffen. Während PSD2 noch vor allem auf Kontozugriffe und Zahlungsauslösung beschränkt war, beantwortet FiDA die Frage, wie der Gesamtfinanzstatus eines Kunden – von Girokonto über Depots bis hin zu Kredit- oder Sachversicherungsprodukten – unter einem einzigen Dach verfügbar sein kann.

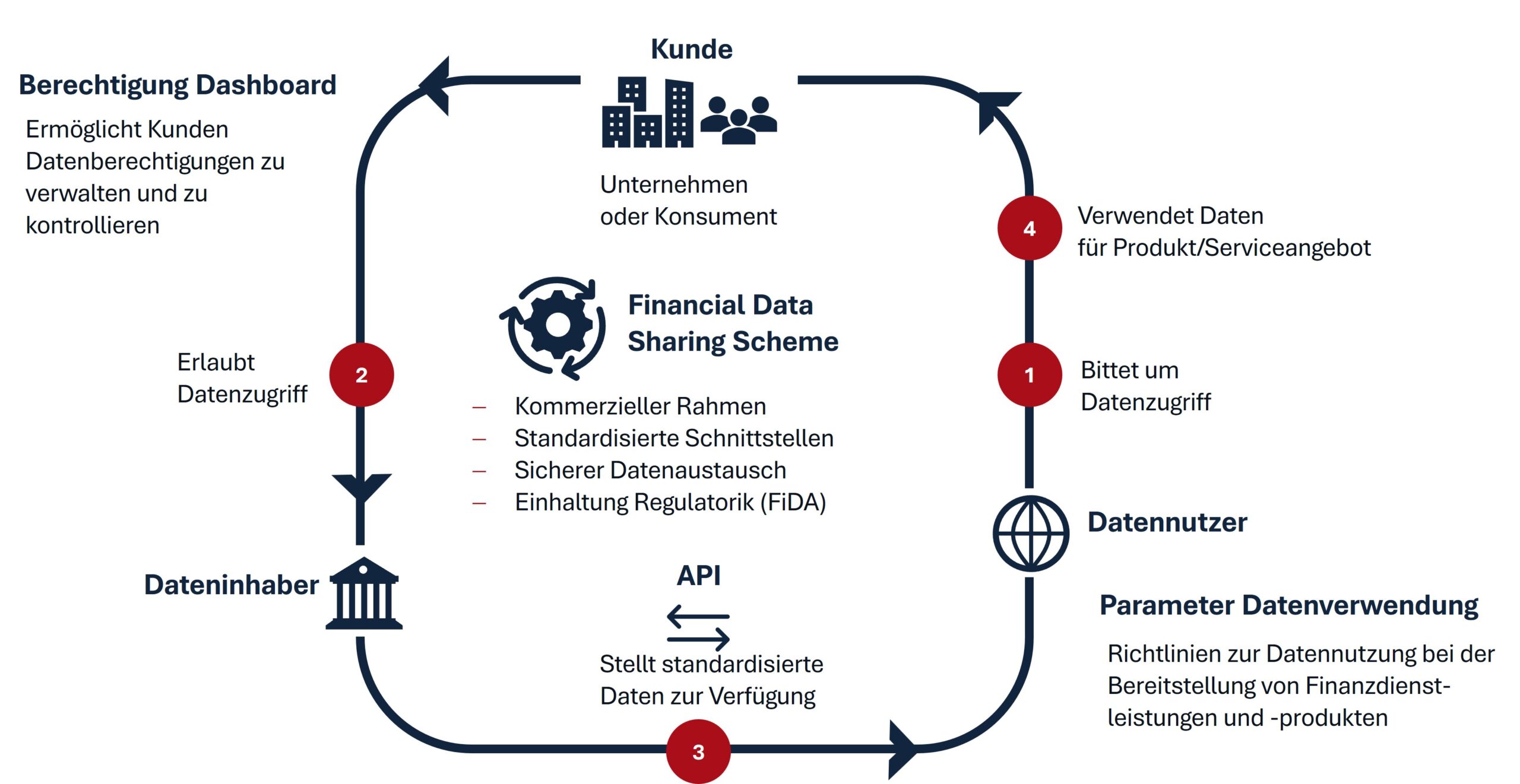

Privatwirtschaftlich betriebene Financial Data Sharing Schemes (FDSS) legen den organisatorischen und technischen Rahmen fest, um Finanzdaten sicher, effizient und standardisiert zwischen verschiedenen Marktteilnehmern auszutauschen. FDSS definieren verbindliche Prozesse, Schnittstellen und Compliance-Anforderungen, sodass Kundendaten vollständig und kontrolliert für neue Angebote und Services genutzt werden können und sind das technische und organisatorische Rückgrat dieses erweiterten Ansatzes. Sie definieren, wie Daten übergreifend bereitgestellt, genutzt und geschützt werden, damit Banken, Versicherer, FinTechs und andere Akteure in einem deutlich umfassenderen Ökosystem (vgl. Abbildung 2) agieren können. Zur Teilnahme an FiDA Verpflichtete müssen sich mindestens einem solchen FDSS anschließen.

FiDA im Kontext der Banktransformation

Regulatorische Vorgaben wie PSD2, DSGVO oder die DORA-Verordnung haben gezeigt, dass technische Anpassungen längst nicht mehr nur „IT-Projekte“ sind, sondern das gesamte Geschäftsmodell betreffen. FiDA geht nun noch einen Schritt weiter, indem sämtliche Finanz- und Kundendaten nicht nur an einer Stelle zusammengeführt werden müssen, sondern darüber hinaus in Echtzeit geteilt werden können. Für Banken bedeutet das häufig einen tiefgreifenden Umbau ihrer Legacy-Systeme und Datenhaltung. Wer diesen Schritt jedoch mit einem klaren strategischen Ziel angeht, hat die Möglichkeit, die eigene Marktposition nachhaltig zu stärken. Neben überzeugenden Endkunden-Angeboten geht es dabei auch um die Monetarisierung der via FDSS bereitzustellenden Kundendaten über Premium-APIs und weitere kostenpflichtige Services.

Zukünftige Rollen eines Finanz- und Assekuranzdienstleisters unter FiDA

In einer Welt, in der Verbraucherinnen und Verbraucher zunehmend selbst entscheiden, wo und wie sie ihre Daten teilen und welchen Gegenwert im Sinne eines Zusatznutzens sie dafür erwarten, müssen Banken und Versicherer neue Rollen einnehmen. Auch wenn die Trennschärfe der einzelnen Rollenmodelle in der Praxis weniger stark ausgeprägt sein wird und Hybridmodelle nicht unwahrscheinlich sind, können zunächst vier Rollen identifiziert werden:

- Daten-Aggregator: Eine Möglichkeit für Finanzdienstleister besteht darin, sich zum zentralen „Daten-Hub“ zu entwickeln. Banken erfassen sämtliche Kundeninformationen – von Girokonten über Anlageprodukte bis hin zu Kreditverträgen – und stellen diese Daten in einer sicheren, übersichtlichen Form bereit. Wer früh auf Basis einer klaren Strategie investiert, kann mit einer nutzerfreundlichen Dashboard-Lösung eine Vertrauensbasis schaffen und Kundinnen und Kunden langfristig binden und zum primären Ansprechpartner für sämtliche Finanzdaten werden.

- Orchestrator im Ökosystem: Als Orchestrator gehen Verpflichtete einen Schritt weiter und schaffen Plattformen, auf denen Drittanbieter nahtlos angebunden werden. Neben dem reinen Bereitstellen von Daten könnten sie beispielsweise auch KI-Tools, Vergleichsfunktionen oder Zusatzservices integrieren. In diesem Szenario tritt die Bank oder Versicherung als Marktplatz-Betreiber auf, über den neue Services – zum Beispiel Versicherungsvergleiche, Krypto-Dienstleistungen oder Anlageberatungen – direkt angeboten werden mit umfassenden Lösungen aus einer Hand.

- Produktspezialist: Statt auf die Breite können sich Finanzdienstleister bewusst auf einzelne Produktsparten in der Tiefe konzentrieren und dort durch hohe Fachkompetenz und individuelle Lösungen reüssieren. FiDA erleichtert es, Kundeninformationen zielgenauer zu nutzen und personalisierte Produkte zu entwickeln – beispielsweise im Bereich Konsumentenkredite oder bei bestimmten Anlageklassen. So kann Nischenkompetenz über Hyperpersonalisierung zu einem Wettbewerbsvorteil gegenüber breiter aufgestellten Anbietern werden.

Bei der Definition der künftigen Rolle unter FiDA ist die Frage der Kundenbeziehung ein wesentlicher Faktor. Will die Bank oder Versicherung als Vertragspartner des Kunden wahrgenommen werden, oder will man die Kundenschnittstelle Dritten überlassen? Mit der PSD2 und den entsprechenden Kontoinformationsdiensten (Account Information Services) wurde diese Frage erstmals präsent. Digitale Wallets, wie PayPal und ApplePay, oder Vergleichsportale, wie Check24 und Verivox, sind weitere Beispiele für den Kampf um die Kundenschnittstelle. Zumindest unter der PSD2 konnten Banken hier ihre Stärke in der Kundenbindung nur bedingt ausspielen, nicht zuletzt aufgrund ihres zögerlichen und defensiven Ansatzes. - Betreiber eines Financial Data Sharing Schemes: Darüber hinaus besteht die Option, ein eigenes Financial Data Sharing Scheme zu betreiben als neutraler Infrastrukturanbieter, der den technischen und regulatorischen Rahmen für den Datenaustausch bereitstellt – ähnlich einem standardisierten „Daten-Highway“ für verschiedene Marktteilnehmer.

Ob die Monetarisierungsmöglichkeiten eines FDSS langfristig einen Betrieb rentabel machen, wird auch von der Größe des zu verteilenden Kuchens abhängen. Hier ist zu wünschen, dass die Erwartungen der Politik und der Regulatoren in der Realität widergespiegelt werden und durch FiDA hinreichend Kundennutzen generiert wird mit entsprechenden Umsatzpotenzialen für die Verpflichteten.

In jedem Fall bietet ein in Abbildung 3 skizziertes FDSS Anbietern mit hoher Reichweite interessante Ansätze, Kundenbeziehungen zu festigen oder neue Kunden zu gewinnen. Neben den üblichen Sektor-Dienstleistern aus dem Sparkassen- und Genossenschaftslager könnten hier beispielsweise auch girocard-Kopfstellen, Payment-Prozessoren, Auskunfteien, große Versicherungsmakler und nicht zuletzt die Card-Schemes oder sonstige IT-Dienstleister ihre Claims abstecken. Ob es für einzelne Banken jenseits der Verbünde oder für einzelne Versicherungen realistisch ist, eine kritische Masse an teilnehmenden Verpflichteten zu gewinnen, sei dahingestellt.

Ein weiterer Aspekt bei FDSS ist die europäische Komponente. So sehr es wünschenswert ist, sich nicht im nationalen Denken abzuschotten, zeigen doch zumindest die pan-europäischen Payment Initiativen (z.B. EMPSA, Wero) wie schwer es ist, jenseits des kleinsten gemeinsamen Nenners wettbewerbsfähige Lösungen marktreif zu bekommen. Und anders als im Payment dürfte die Mehrzahl der infrage kommenden, im folgenden beschriebenen Anwendungsfälle bis auf weiteres eher national begrenzt sein.

Für Finanzdienstleister geht es also neben der Einhaltung der regulatorischen Vorschriften auch um die richtige Strategie, um FiDA nicht zu einem weiteren notwendigen Übel, sondern zu einem Wettbewerbsvorteil zu machen.

Anwendungsbeispiele

Relevante Daten zur richtigen Zeit am richtigen Ort – für Finanzdienstleister ist es im Wettbewerb um die Kundenschnittstelle essenziell, die Bedürfnisse der Kunden ins Zentrum ihrer Überlegungen zu rücken. FiDA bietet die Möglichkeit, die viel zitierte Servicewüste zu einer Oase des Kundenservice zu machen und die Lücke zwischen Kundenerwartung und Realität zu schließen. Es gilt, die Kundenperspektive einzunehmen und mit hoher Relevanz die „User Journeys“ der Kunden zu unterstützen.

So entfaltet FiDA das volle Potenzial erst, wenn der Datenaustausch über die klassischen PSD2-Anwendungsfälle hinausgeht und eröffnet den Weg zu einem umfassenderen „Open Finance“-Ökosystem. Im Folgenden werden einige beispielhafte Use Cases erläutert, die durch FiDA möglich werden und sich an typischen User Journeys orientieren.

- Automatische Übermittlung von Leasingdaten an Versicherungen: In vielen Fällen sind Leasingfahrzeuge an bestimmte Versicherungsauflagen gekoppelt, etwa bezüglich Vollkaskodeckung oder Mindestdeckungssummen. Über FiDA könnte ein Leasinganbieter – mit Zustimmung des Kunden – die relevanten Fahrzeugdaten (Fahrgestellnummer, Wert, Laufzeit, Kilometerleistung) direkt an eine Versicherung übermitteln, ohne zeitaufwendige Einzelnachweise und doppelte Eingaben in verschiedenen Portalen. Die Versicherung erhält konsistente Daten und kann so Versicherungsschutz und Prämien passgenau kalkulieren. Auch die Verwaltung der Police oder eventuelle Nachträge zum Vertrag lassen sich automatisieren, etwa wenn der Leasingvertrag verlängert wird oder sich der Fahrzeugwert ändert.

- Datenweitergabe aus einem Hypothekendarlehen an Gebäudeversicherung: Beim Erwerb oder Bau einer Immobilie ist häufig eine Gebäude- oder Feuerversicherung vorgeschrieben, um den Kredit abzusichern. Dank FiDA könnte die Bank dem Versicherer direkt alle relevanten Informationen zum Hypothekendarlehen zur Verfügung stellen: Beleihungswert, Objektart, Standort, Baujahr und Kreditstruktur. Die Versicherung kann daraufhin eine exakt auf das Objekt zugeschnittene Police erstellen, Veränderungen an Kredit- oder Beleihungsstrukturen während der Laufzeit (z.B. Umschuldungen oder Sondertilgungen) könnten ebenfalls automatisiert an die Versicherung gemeldet werden, was den Verwaltungsaufwand weiter reduziert.

- Zentrale Verwaltung von Finanz- und Versicherungsdaten für Freelancer: Freelancer sind oft in mehreren Branchen aktiv und nutzen diverse Finanz- und Versicherungsprodukte: Geschäftskonten, Liquiditätskredite, Berufshaftpflicht, Leasingverträge u.v.m. Statt jeden Vertrag einzeln zu aktualisieren, würde FiDA es ermöglichen, sämtliche Vertrags- und Verbindungsdaten zentral zu erfassen und an die jeweiligen Anbieter weiterzuleiten. Benötigt etwa eine Finanzierungsgesellschaft Einkommensdaten, könnte diese die benötigten Informationen automatisiert und revisionssicher beziehen. Bei Veränderungen in den Einkommensverhältnissen oder im Umfang der beruflichen Tätigkeiten ließen sich entsprechende Verträge, Tarife und Konditionen dynamisch anpassen.

- Vernetztes „Connected Home“-Ökosystem: Im Zuge der Digitalisierung des Wohnraums entstehen immer mehr Internet-of-Things-Anwendungen, etwa Smart-Metering-Systeme für Strom, Wasser und Heizung. Mithilfe von FiDA könnte eine Bank, die das Hypothekendarlehen für ein vernetztes Haus anbietet, Daten über Verbrauchsverhalten (Temperatur, Energieeffizienz) mit einem Versicherer teilen zur Erstellung risikobasierter Tarife für Hausrat- oder Gebäudeversicherungen und im Schadensfall exaktere Bewertungen vornehmen. Für die Kunden ergeben sich kosten- und nutzungsorientierte Versicherungsprämien, während die Bank im Zusammenspiel mit dem Versicherer passgenaue Produkt- und Servicepakete schnürt.

- Automatische Weiterleitung von Bausparverträgen an Handwerker-Netzwerke: FiDA erleichtert auch sektorübergreifende Kooperationsformen. Ein Bausparvertrag könnte in einer eigenen App verwaltet werden, die zugleich auf spezialisierte Handwerker-Portale zugreift. Sobald das notwendige Bausparguthaben angespart ist und eine Modernisierung ansteht, würde FiDA die relevanten Finanzinformationen freigeben. Die Kundinnen und Kunden könnten so direkt auf Handwerksbetriebe zugreifen, während die Bank automatisch Auskünfte zu Kreditanträgen, Fördermöglichkeiten (z.B. KfW-Zuschüsse) oder energetischen Sanierungsprogrammen liefert. Das Zusammenspiel zwischen Finanzierung, Versicherung (z.B. Gewährleistungsversicherung) und Handwerkern wird durch den standardisierten Datenaustausch deutlich effizienter.

- Automatisierte Steuer- und Abrechnungsprozesse: FiDA könnte darüber hinaus steuerrelevante Daten und Dokumente aus unterschiedlichen Finanzverträgen zusammenführen und – nach Freigabe – an Steuer- oder Buchhaltungssoftware übermitteln. Kunden haben so die Möglichkeit, Einkommen, Ausgaben und Finanzierungsstrukturen fortlaufend zu dokumentieren, ohne dabei Belege aufwendig suchen zu müssen. Denkbar ist, dass Steuerberatungsplattformen direkt auf die benötigten Finanzdaten zugreifen und automatisierte Steuererklärungen vorschlagen.

Diese Use Cases zeigen, wie FiDA die Datennutzung über den klassischen PSD2-Rahmen hinaus ausweiten kann. Während die Konto- und Zahlungsdaten weiterhin eine wichtige Rolle spielen, geht es nun vor allem um die Verknüpfung anderer Vertrags- und Produktinformationen. Genau hier liegen die Hauptpotenziale einer umfassenden Datenökonomie: Wer das Zusammenspiel verschiedener Finanz- und Versicherungsleistungen nahtlos orchestriert, kann Kundinnen und Kunden spürbar entlasten, Prozesskosten senken und sich im Wettbewerb durch echte Mehrwertservices differenzieren. FiDA und die damit verbundene Etablierung von Financial Data Sharing Schemes bilden somit das Fundament für ein Finanzökosystem, das nicht nur breiter, sondern auch deutlich kundenzentrierter agiert. Dementsprechend ist der Rahmen möglicher Anwendungsfälle noch nicht ansatzweise ausgeschöpft.

Herausforderungen und Chancen

Es liegt auf der Hand, dass FiDA ein enormes Potenzial für neue Geschäftsmodelle und stärkere Kundenbindung eröffnet. Allerdings birgt die Modernisierung der IT-Landschaften auch Risiken. Die fragmentierte Systemlandschaft vieler Banken und Versicherungen erfordert zeitintensive Transformationsprojekte. Zeitgleich müssen Datenschutz- und Haftungsfragen geregelt werden, da bei Verstößen gegen Auflagen oder IT-Sicherheitsvorfälle erhebliche Risiken bestehen. Ein wesentlicher Aspekt ist zudem der kulturelle Wandel. Die interne Perspektive verlagert sich stärker auf Kollaboration, Datenaustausch und flexible Projektstrukturen, was eine enge Abstimmung zwischen Fachbereichen, IT und Compliance erfordert.

Wer sich jedoch frühzeitig positioniert, kann First-Mover Vorteile ausspielen. Investitionen in FiDA-konforme Systeme werden ohnehin getätigt werden müssen. Daher empfiehlt es sich, sie nicht allein als Kostenfaktor abzubuchen, sondern gezielt zu nutzen, um die eigene Organisation mit einer modernen Datenarchitektur auszustatten. Hier kann ein agiler Projektansatz helfen, Teilergebnisse schnell nutzbar zu machen und kontinuierlich Erfahrungen zu sammeln.

Auch KI-gestützte Risikoprüfungen oder Portfolio-Analysen profitieren vom FiDA-Ansatz. Wer Daten aus verschiedenen Quellen zusammenführt, kann Betrugsfälle früher erkennen, Bonitätsentscheidungen deutlich präziser treffen und individuelle Anlageempfehlungen aussprechen.

Fazit – Finanzdienstleister müssen jetzt die Weichen für eine datengetriebene Zukunft stellen

Abzuwarten ist, wie genau die finale Ausgestaltung der Verordnung aussehen wird und ob die vorgesehene Einführungsfrist bis 2027 hält (vgl. Abbildung 4). Doch schon jetzt ist klar, dass Banken und Versicherungen ihre strategischen Weichenstellungen nicht erst kurz vor Einführung angehen sollten. Der technische und organisatorische Aufwand ist beträchtlich, kann aber zu einem echten Wettbewerbsvorteil werden, wenn FiDA als Anlass genommen wird, Geschäftsmodelle auf eine datengetriebene, kundenfokussierte Zukunft auszurichten und die Kundenschnittstelle zu sichern.

FiDA wird absehbar den Finanzsektor grundlegend verändern – längst nicht nur technisch, sondern vor allem strategisch. Wer das Thema frühzeitig angeht, stellt sicher, dass die notwendigen Investitionen nicht nur eine lästige Pflichtübung bleiben, sondern zum Motor für moderne Geschäftsmodelle, engere Kundenbeziehungen und verbesserte Ertragschancen werden. Finanzdienstleister sollten sich deshalb schon jetzt intensiv mit den kommenden Vorgaben befassen, eine eigene Datenstrategie entwickeln und Kooperationspartner identifizieren. Nutzen Sie die in FiDA liegenden Potenziale entschlossen, anstatt später unter Zeitdruck zu reagieren. Nur so lässt sich Ihre Rolle als verlässlicher Finanzpartner im neuen Open-Finance-Umfeld dauerhaft behaupten.